| 雑録2006.12.22 投資信託 | |||||||||||||||||||||||||||||||||||

|

姉から、持っている投資信託を調べてくれと頼まれた。以前、解約(換金)しようとしたら、その投資信託をすすめたM銀行の女性行員から、「いま解約すると損ですよ」といわれて解約をやめたことがあったという。姉の持っている投資信託は、分配金が3ヶ月ごとにあり、追加型(原則として、自由に追加購入や解約ができる投資信託)で、信託期間(預金でいう満期のこと)は無期限のものである。 分配金総額と基準価額から、解約した場合の損益を計算し、損はしていないが、1%以下の年利回りであることを説明した。目論見書では、解約手数料は無料ということが書かれていたが、そのことを含めて、銀行に換金額を確認することをすすめた。 姉は、その投資信託をすすめたM銀行の女性行員に会い、基準価格や解約手数料などについて聞きただしたが、良く分らないみたいだったそうだ。そして男性行員に応援をもとめて、一緒になって聞いていたそうである。その女性行員も、同じ投資信託を1千万円ほど購入しているという。しかし、彼女も、その投資信託の状況が、どのようになっているのか何も知らなかったみたい、と姉は話していた。 従来、投資信託の販売業務は、証券会社と一部の投資信託会社のみが行ってきた。1998年から金融ビッグバンによる規制緩和の一環として、銀行や生損保の店頭窓口で投資信託を販売することが認められた。さらに昨年から、郵便局でも窓口販売が始まった。 販売目標を課された行員や局員が、定期預貯金が満期を迎えるお客などをリストアップし、投資信託を販売する。今や、銀行・郵便局の窓口販売が株式投資信託販売の過半数を占めているという。しかし、投資信託についての知識を、販売員すべてに周知徹底されているのか疑問である。 妻が、毎月分配型の投資信託を以前もっていた。金額の変動はあったが、ほぼ毎月、分配金が入ってくる。この投資信託のパンフレットには、「分配対象額が小額の場合は、分配を行わないことがある」と書かれている。私は、分配金が毎月支払われているのだから、この投資信託は順調な利益を上げているのだろうと思っていた。 ある時、分配金の一覧表を作ってみると、分配金から税金が控除されている月もあるが、控除されていない月がほとんどである。普通分配金と特別分配金の区分もある。個別元本単価と分配落後基準価額などの金額が、全体的に下がり続けている。これらはどういうことを意味しているのか、このまま持っていても、問題ないのだろうか、と思った。 証券会社の営業担当者は、この投資信託の購入価額が下がっているので、買い増しをして、いわゆる“ナンピン買い”して、購入単価を下げましょうなどと言ってくる。これまでの手取りの分配金総額を出してくれるように頼んでも、個別ごとに支払い金額が違うので、分配金の支払いごとに出している「投資信託分配金のお知らせ」を見てもらうほかないという。営業担当者自身も、お客から言われて会社に問い合わせたことがある。しかし、会社自体が、個別の分配金総額を出すシステムを持っていないので出せないと言われたという。「取引報告書」や「投資信託分配金のお知らせ」、「運用報告書」などは、捨てないで、解約するまで持っていたほうがよい。 証券会社の営業担当者の日頃の言動から、営業担当者には頼れないと思い、投資信託についてのイロハであるが勉強した。その中で、投資信託はどの様に運営されているかをのべてみたい。 「会社型」は、1998年に設立が認められたものである。投資家が、投資活動を目的として設立された株式会社に出資して株主となり、その会社の運用収益の分配を受けるという形態の投資信託である。 「契約型」は、従来から行われている運営方法で、販売会社(証券会社・銀行等)<窓口>、運用会社(投資信託会社)<委託者>、管理会社(信託銀行)<受託者>という三つの独立した専門家集団により成り立っている。 投資家(投資信託購入者)<受益者>は、投資信託の購入代金を販売会社に支払う。その代金は運用会社の指図のもと、管理会社を介して証券市場に投資される。投資の結果として得られた収益を、分配金として投資家に還元するという仕組みである。 投資家は、投資信託を購入した時に支払う販売手数料(1~3%)のほかに、保有している間は、販売会社・運用会社・管理会社に、業務を遂行する対価として信託報酬(1~2%)を支払う。 例えば、投資信託の信託基金が2000億円とすれば、毎年30億円(信託報酬1.5%の場合)が信託報酬として支払われる。この投資信託の運用がうまくいかず、信託基金が1000億円になったとしても、信託報酬として年に15億円が支払われる。信託報酬は、その上げた利益に対する報酬ではなく、時価評価した純資産総額に対して支払われる。どのような運用成績をあげても、販売会社・運用会社・管理会社は、利益を得る仕組みである。 株式投資信託の2006年11月末の純資産総額は、52兆円に達する。また、国内で運用されている投資信託の数は、数千種類になるという。そして玉石混交である。 購入した投資信託からの分配金だけにとらわれず、その投資信託の状況がどのようになっているか、チェックをする必要がある。その分配金は、自分の元本を減らして、支払われている可能性もある。

<購入単位は、通常10,000円から。手数料は、通常10,000円に含まれる> 例として、1口=10,000円を200口購入し、3年半(42ヶ月)後に換金するとした場合の、年利回りを計算する。

注意1. 投資額の内容は、購入時に発行される「取引報告書」に書かれている。ここでは、1口当たりの手数料を200円とする。

①投資額 10,000円×200口=2,000,000円

②手数料 200口×200円=40,000円

③消費税 200口×200円×5%=2,000円

運用元本は、①-②-③=2,000,000円-40,000円-2,000円=1,958,000円である。

注意2. 分配ごとに送られる「分配金のお知らせ」か、「預貯金に記された分配金振り込み記帳額」から合計する。

注意3. 日々の基準価格は、社団法人「投資信託協会」のホームページ

http://www.toushin.or.jp/index.html か、運用している投資信託会社のホームページからしらべる。ここでは、計算日の基準価額を9,500円とする。

①課税前解約額 9,500円×200口=1,900,000円

(信託財産留保額がある場合は、その分が差し引かれます)

②税金 解約価額9,500円×200口-1口元本10,000円×200口=-100,000(マイナスのため非課税)

注意4. 購入時投資額、保有月数、利益、から平均年利を求める。

①42ヶ月間の利益 120,000円

②1年当りの利益 (①/42ヶ月)×12=(120,000円/42ヶ月)×12ヶ月=34,285円/年

③平均利回り(年利)

(②/購入時投資額)×100=(34,285円/2,000,000円)×100=1.71%

分配金には、元本を増やした中から支払われる普通分配金と、元本を取り崩して支払われる特別分配金がある。普通分配金にのみ課税される。投資信託の購入時期の違い(基準価額の違い)や、元本から取り崩される分配金の違いにより、投資家個々の個別元本は異なり変動する。それにより、普通分配金のみ、特別分配金のみ、両方が重なる場合、が投資家それぞれに生じる。

注意1. 精算金額の内容は、購入時に発行される「取引報告書」に書かれている。 ここでは、販売手数料を2%とする。 ①投資額 9,000×200万口=1,800,000円 ②手数料 9,000×200万口×2%=36,000円 ③消費税 9,000×200万口×2%×5%=1,800円 精算金額 ①+②+③=1,800,000円+36,000円+1,800円=1,837,800円 注意2. 分配ごとに送られる「分配金のお知らせ」か、「預貯金に記された分配金振込みの記帳額」から合計する。 注意3.日々の基準価額は、社団法人「投資信託協会」のホームページhttp://www.toushin.or.jp/index.html か、運用している投資信託会社のホームページからしらべる。個別元本は、最新の「分配金のお知らせ」を見る。 ここでは、計算日の基準価額を8,200円 個別元本を8,000円とする。 ①課税前解約額 基準価額8,200円×200万口=1,640,000円 ②税金 (基準価額8,200円-個別元本8,000円)×200万口×税金10% =4,000円 手取額 ①-②=1,640,000円-4,000円=1,636,000万円 注意4. 投資総額(購入時精算金額)、保有月数、利益、から平均年利を求める。 ①42ヶ月間の利益 18,200円 ②1年当りの利益 (①/42ヶ月)×12=(18,200円/42ヶ月)×12ヶ月=5,200円/年 ③平均利回り(年利) (②/購入時精算金額)×100=(5,200円/1,837,800円)×100=0.28%

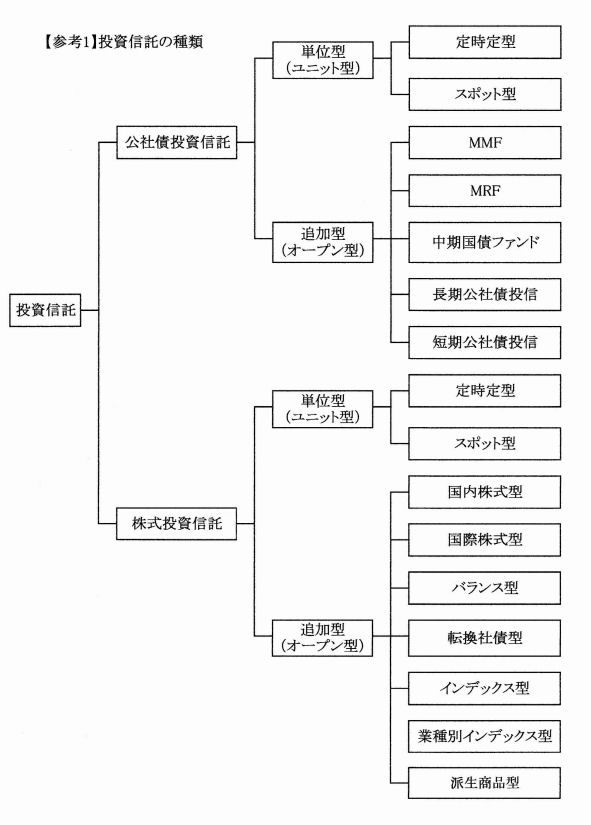

【参 考2】株式投資信託と公社債投資信託 「株式投資信託」の最大の特徴は、運用対象に株式を組み入れていることである。組み入れ比率にかかわらず、株式を運用対象に組み入れることが可能なファンドは、すべて株式投資信託である。また、現在ファンドに株式が組み込まれているかどうかは関係ない。一方、株式を運用対象に組み入れることができないファンドは、すべて公社債投資信託という分け方になる。

|