| 雑録2005.6.20 借金大国 |

|||||||||||||||||||||||

|

インターネットには、多くの情報が詰められている。入手方法が分からなかったり、入手時間がかかったり、専門家だけしか入手できなかった専門的データをインターネットは一般の人でも瞬時に得ることができるようにした。 株式に“板情報”というのがある。個別の銘柄の売り買いの注文情報を、値段ごとに示したものである。以前は、証券会社の人が独占していた情報である。今では、パソコン画面にリアルタイムで見ることができる。板情報だけで株の売買をしている人の株売買攻略本なども出版されている。 財務省のホームページを開くと、日本の税制事情の悲惨な状況を示す数値がならんでいる。

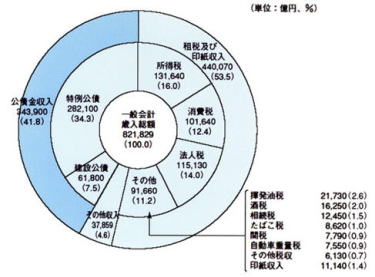

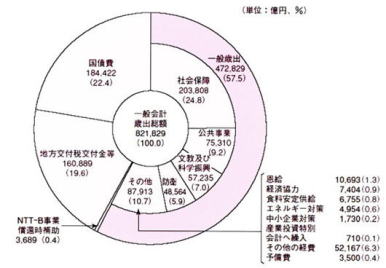

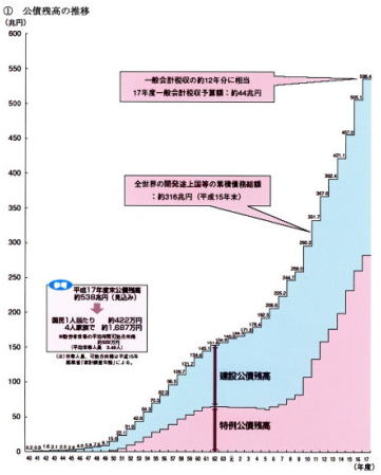

平成17年度の一般会計予算の歳入総額は、約82兆円である。内訳は、国債発行による収入が約34兆円、税収と税外収入の合計が約48兆円である。歳出では、約18兆円が国債の元利払いに使われている。つまり、税収と税外収入の合計だけで考えると、国が政策を実行するために使える金額は約30兆円である。 これに対して、国債の累計残高は約538兆円である。これは国民一人当たり子供を含めて約422万円に相当する借金である。また、国債、地方債を合わせると約774兆円になる。これは、対GDP比(国内総生産)151.2%に達し、主要先進国中(日、仏、独、米、加、伊)最悪の水準と示されている。

木村剛氏は、著書の中で「大戦中の1943年度の財政赤字が、対GNP(国民総生産)135.2%だったと考えれば、すでに戦時中に匹敵するほどの赤字が累積していることになる」と指摘している。(木村剛著「キャピタル・フライト(資本逃避)が日本を見捨てる」) これから先、借金を返せるどころではないことは自明である。しかし、借金は返せるのである。インフレを起こせばよいのである。電車の初乗り運賃130円を13万円にすればよいのである。これで国の借金はチャラになる。すでに年金の“物価スライド”や“賃金スライド”の見直しは始まっている。 年20%のインフレがおきれば、約3年半で貨幣価値は半減する。今、2000万円持っていても、3年半後には1000万円の価値しかならない。 ハイパーインフレの恐れは少ないかもしれない。また、軟着陸するための方策は考えられているはずである。 しかし、つぶれるはずのない銀行がつぶれ、“日本国がつぶれない限りは、つぶれない”と、勧誘員が豪語した私の加入した生命保険会社は、つぶれてしまった。 ファイナンシャル・プランナーの神戸孝氏は、著書の中で次のように述べている。 < インフレの持つ凄まじい破壊力から老後の生活資金を守るためには、資産の一部に、長期的にはインフレに強い資産といわれる株式や、「円」の価値に左右されない外貨を組み入れておくという方法が一般的です。 もっとも、株式や外貨は常に価格が変動するものですから、やたらめったに「株式」や「外貨」を持てるだけ持てばいいというものではありません。その人の資産状況に応じた許容範囲というものがあります。> かっては、年複利8%台の貯蓄商品もあった。この利率だと9年で元利合計は倍になる。バブルがはじけるまでは、定期預金にしておくだけでも、長期的にはインフレに負けない運用が可能だったのである。 定期預金の利率を0.1%とすると、年複利で運用して2倍になるには720年かかる。この利率では、1000万円を10年間預けて元利合計が1010万円となる。 “自己責任”云々が流行の世相である。資産運用について将来を見据えた勉強をしよう。

注:神戸孝著「ほんとうに真っ当な資産運用」には、戦後の日本のインフレ率の平均は4%弱であると記している。 |

|||||||||||||||||||||||

|

|||||||||||||||||||||||

| トップページにもどる | |||||||||||||||||||||||