|

雑録2013.8.14 アベノミクスか、アベノリスクか |

||||||

|

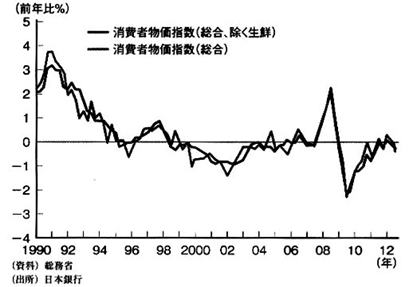

昨年12月、安倍政権になってから、デフレからの脱却を目的として、①徹底的な金融緩和、②公共事業を中心とする機動的な財政出動、③民間投資を 内閣府の定義では、消費者物価上昇率が2年以上、対前年比でマイナスとなるのがデフレーション(デフレ)とされる。この定義によれば、日本では、1990年代末から、欧米バブル期の物価上昇を除いて、ほぼ一貫してデフレが続いている(図1)。なお、消費者物価指数というのは、基準年を100として、物価がどのように変化したかをあらわしたものである。 デフレが続くと経済にどのような影響を与えるのであろう。

デフレとは 消費者物価が連続的に下落するデフレに見舞われると、景気はますます後退していく。そのメカニズムを、相沢幸悦著『日本銀行論』参1で次のように描いている。 << デフレにおちいると、前年と同じ量の商品を販売しても売り上げは減少する。前年1万個の商品を販売して1億円の売り上げがあったとしても、消費者物価が5%下落すれば、今年、同じ数売れても売り上げは9500万円に減る。 デフレで利益が減少するので、企業は賃金も減らさざるをえなくなる。家庭で収入がへると、夫のこづかいや食費が減らされるのと同じかもしれない。そうすると、当然ながら個人消費が冷え込む。GDP〈国民総生産〉の6割を占める個人消費が減少すると景気が悪化する。企業は、商品が売れなくなるので、価格を引き下げざるを得なくなる。 ますます売り上げと利益が減って、賃金切り下げ幅も大きくなるので、さらに個人消費が減退する。このように、デフレがデフレを加速し、景気がますます後退していく事態が「デフレ・スパイラル」と呼ばれる事態である。 前年1万円で100個の商品を購入できたとして、消費者物価が5%下落すると105個購入できる。これは、前年の1万円の価値が1万500円に増えたのと同じである。(略) 銀行が企業に0.5%の金利(名目金利)で融資しても、消費者物価が1%マイナスであれば、企業が実質的に銀行に支払う金利は1.5%となる。これが実質金利である。(略) こうして、デフレにおちいると実質金利が高くなるので、企業は銀行から借り入れをしぶる。名目利子だけでなく事実上の「デフレ利子」をとられるからである。しかも、デフレで企業の売上が落ちていれば、銀行からだれも借り入れしなくなる。むしろ、借金の返済にはげむようになる。>> 注:〈 〉は、引用者記 政府は、デフレからの脱却のため、2%のインフレ目標を設定した。 国の税収不足を補う財源となる国債は、銀行の預貯金や保険会社の保険料などで購入され、間接的に国民が購入している。その額は2011年(H23)現在で1088兆円を超えている。その国債を金融機関から日本銀行が購入し、貨幣をどんどん金融機関に供給している。金融機関に貨幣を供給すればインフレになるのだろうか。インフレになれば経済は回復するのだろうか。

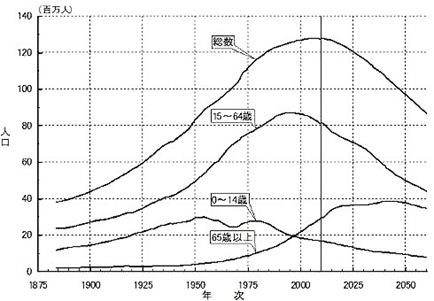

経済学は最も誤りの多い学問? 失われた20年の原因について、生産性の向上が弱まったとする説、行政改革の不徹底とする説、日本人の消費が飽和したとする説、設備投資に関連する民間の資金需要が減退したとする説、金融機関がバランスシートを改善しようとして債権回収をしたために、企業がキャッシュフローのうえで利益が出ても、負債の返済にあてなければならなかったとする説、不良債権の処理が遅かったのがいけないとする説、日銀がもっと早くから徹底した金融緩和をすべきだったと主張するエコノミストなど、多くの専門家の診断もバラバラである、と水野和夫・大澤真幸著『資本主義という謎』参2の対談で述べている。診断がバラバラであれば、対策もバラバラになる。さらに‟経済学は最も誤りの多い学問”であると次のように書いている。 << 大澤 もう不況に入って20年以上になり、しかも経済学者やエコノミストは実にたくさんいるのに、失われた20年の原因について、人によっていうことがまちまちで、未だに定説らしいものがありません。(略) 経済学の専門知が、今ほど、強く求められているときは、そうはないと思うのですね。しかも、予想もできないことが起きて、その筋の専門家の層が薄かったならわかりますが、大学にも専門学部がありますし、経済学者やエコノミストというのは、半端ではないほどたくさんいますよね。それなのに、不況の原因すらも特定できない。これはどうしたことなのか。ジャーナリストのヘンリー・ハズリットは、名著の誉れの高い啓蒙書『世界一シンプルな経済学』で、「人類が取り組んできたあらゆる学問の中で、経済学に最も誤りが多い」とはっきり書いています。>> そして物理学の学問と比較して例え、経済学について次のように述べている << 水野 物理学にだって間違いはしばしばあるし、またそもそも、ぜんぜんわかっていないことがたくさんある。しかし、物理学の理論に従って、人工衛星やミサイルを打ち上げると、ちゃんとおおむね予想通りに飛んでいくわけです。それで、人は、少なくとも打ち上げに関連している物理学の理論に関しては、ほぼ正しいのではないか、と確信を持つ。これに対して、今の経済学は、人工衛星を打ち上げようとしてみたところ、予想とはまったく違うところに飛んで行ってしまったり、ねらいのはるか手前で墜落してしまったりしている。そんな状況だと思うのです。とすると、理論に何か間違いがあるのではないかと、もっと疑ってもよいときではないか。もう20年間も、打ち上げ失敗が続いているのだから。> 「経済学は最も誤りの多い学問」といわれても、そんなものですかだけではすまされない。日本のこのデフレが続く原因を説明するのに、「生産年齢人口減少説」が、私には一番説得力があるように思える。 この説を述べた藻谷浩介著『デフレの正体』参3のなかで次のように述べている。 << 総人口減少のペースを大きく上回る生産年齢人口の減少がある。同時に高齢者の激増も進行している。この事実を踏まえてこそ、日本で何が起きているのか、本当のところがわかってくるのです。>> と書き、さらに << 生産年齢人口=旺盛に消費する人口の頭打ちが、多くの商品の供給過剰を生み、価格競争を激化させて、売上を停滞ないし減少させてきたからです。そういう局面では、生産能力増強投資はもちろん、新製品開発投資であっても価格転嫁が困難です。つまり投資収益率が低くなります。>> 国立社会保障・人口問題研究所は、2012年(H24)1月推計で、各種の「日本の将来推計人口」を公表している。1947年(S22)から2010年(H22)までの実績値や2011年(H23)から2060年(H72)までの推計値を出している。総人口、生産年齢人口(15~64歳)、老年人口(65歳以上)の年次推移では次のような傾向を示している。

① 総人口は、2010年(H22)の1億2805万7千人をピークとして、2048年(H60)に1億人を割り9913万1千人になり、2060年(H72)には8673万7千人になると推計している。 ② 生産年齢人口(15~64歳)は、1995年(H7)の8726万人をピークとして、2011年(H25)には8130万3千人になり、2060年(H72)では4418万3千人になると推計している。 ③ 老年人口(65歳以上)は、総人口のピークとなる2010年(H22)には2948万4千人が、2015年(H25)には3395万2千人になり、老年人口のピークは、2042年(H54)の3878万2千人と推計している。 ④ 1990年(H2)に、対前年比で、老年人口の増加人数よりも、生産年齢人口の増加人数の方が減少した。その傾向は、2060年(H72)になっても続き、老年人口の割合は増えていく。1996年(H8)に生産年齢人口の人数が前年より少なくなったが、その年々の減少傾向は2060年(H72)になっても続くと推計している。 ⑤ 総人口のピーク2010年(H22)から2060年(H72)までをみると、老年人口は2042年(H54)まで増加し(2013年が最多で114万人増)、2043年(H55)から減少に転ずる。これに対し、生産年齢人口は毎年減り続け(2014年が最多で119万人減)、2060年(H72)になっても減少は続く。なお、2043年(H55)に老年人口は減少に転ずるが、生産年齢人口の減少数の方がより多く、2060年(H72)になっても、老年人口の減少数より生産年齢人口の減少数がより多い傾向は変わらない。 1990年(H2)に生産年齢人口(15~64歳)の増加人数よりも、老年人口(65歳以上)の増加人数が多くなり、これが2060年(H72)になっても続く。1995年(H7)に、生産年齢人口の絶対数が減少をはじめ、これは2060年(H72)になっても続く。 1990年代から続く「失われた20年」と言われる日本経済の停滞は、この人口構成の波に符号しているというのが、「生産年齢人口減少説」である。 GDP(国民総生産)の6割は個人消費が占める。老年人口世代は現役時代にためた資産、退職金、年金などが収入源であり、「老後生活の備え」や「病気・災害の備え」など将来の生活の不安のために消費を控え、できるだけ貯蓄が減らないように努力する。老年人口世代に属する私もそのように行動している。 これに対し、生産年齢人口のなかでも、結婚し、世帯を持ち、住宅を買い、家電を買い揃え、子供を育てるなど一番金がかかり消費が活発な若い世代が減少していくことは、老年人口の増加と合わせて、個人消費の減少に拍車を掛ける。こうした現状に対して、従来通りの供給を続けたため、供給過剰になり物価の下降を招いたとしている。 この「生産年齢人口減少説」が当てはまるとすれば、需要がないのだから、日銀が金融機関を通して貨幣を供給しても、市中に貨幣は回らないのではないか。また、生産年齢人口が減少している状況のなかで、大規模な財政出動をしたとしても、従来通りの公共事業を中心としたのでは、当初はともかく、経済が好転する端緒になるとは思えない。 私が心配しているのは、大規模な財政出動により政府債務残高がさらに積み上がり、これまでのように、ほぼ全額、国内で国債を消化していたのが不可能になるなど、日本の国の財政の破綻が一気に表面化することである。 政府債務残高 国と地方を合わせた政府債務残高(公的債務)は2011年(H23)現在で1088兆円を超え、対GDP(国民総生産)比で205%にも達している。またこれは2011年(H23)の日本の人口1億2780万人で割ると、1人当たり851万円の借金に相当する注1。 国家予算は、国債の発行分を除くと歳入の2倍の金額を歳出している。その歳入不足を補う財源となる国債は、個人や企業が預けてある1400兆円の金融資産を使って、銀行や保険会社などの金融機関が購入している。これは間接的に国民が購入していることであり、ほぼ全額を国内で消化している。その国債を逆に金融機関から日本銀行が購入し、通貨をどんどん供給している。絶望的な財政赤字をかかえているのに、さらに借金で大規模な公共投資を続ける。財政再建をあきらめ、インフレの高進によって国の借金を「チャラ」にするという道を突き進んでいるように見える。注1.政府財務残高は、財務省の貸借対照表と財務残高の国際比較(対GDP比)、人口は総務省統計局による。 第二次世界大戦後、日本は大変なインフレが起こり、戦時中の国の負債はチャラになった。私は戦後生まれであるが、母親がこう話していたのを思い出す。 「掛けた保険が満期になれば、何年か暮らせるだけの保険金が入るはずであった。しかし戦後、満期になって支払われた保険金を3日間で使ってしまった」。 私も子供の時、一銭、五銭の硬貨を手一杯に持たされ、アンパンか何かを買いに行った覚えがある。店の人は苦笑いしてその硬貨を数えていたのをおぼろげながら思い出す。 幕末の薩摩藩は、藩の年貢歳入が14万両前後であるのに対し、500万両の負債をかかえていた。下級武士から取り立てられた調所笑左衛門は、負債を無利子で毎年2万両ずつ元金返済の「250年賦」にすると強引に商人たちに承知させ、負債を帳消しと同じにした。そして50万両のたくわえを薩摩藩にもたらした。負債がなくなった薩摩藩が、明治維新の一方の旗頭になることにできた原因のひとつである。なお、2085年が250年賦の最後の年に当たるそうである。 最近では、経営破綻した日本航空が、負債を棒引きにしたうえで、多額の公的資金を投入して身軽になり、経営再建をすすめている。強い権力か、国・政府の信用をバックにすれば、薩摩藩や日本航空で行われた解決法は可能であろう。しかし、現在の国の負債に関してそのような手段は簡単にはできない。 国家予算に大きく占める社会保障関係費が、これからも増え続ける。多少の経済成長があっても、国の負債を減らすことなど無理である。いずれインフレにより負債をチャラにするしかない。 菊池真著『円安恐慌』参4のなかで、‟外圧“というキーワードを使って、起こりうる別の可能性を次のように描いている。 << 日本が財政危機に瀕した時にも、日本国民は耐え忍び、政治家や官僚も決して自ら海外に向け支援要請などしないでしょう。しかし、それは世界にとって大変困ったことなのです。日本の銀行発の国際的な金融危機に発展したら、世界は大混乱です。リーマン・ショックをはるかに超える悪影響が、世界中に及びます。それは世界中の誰も望みません。 したがって、日本は米国をはじめとする主要国から圧力をかけられて、IMFへの支援要請をさせられる、という事態が想定されます。(略) 近代になってから過去2回、日本は制度の大変革を経験しました。明治維新と第2次世界大戦敗戦です。明治維新のきっかけはペリー来航であり、第2次世界大戦敗戦後の変革はマッカーサーが行いました。日本は、自らは制度の大変革を行うことができず、外圧によってのみそれを実行できたという歴史であり、将来直面する国家財政危機の際にも同様になるのではないでしょうか。(略) ご存知の方もいるかもしれませんが、IMFは将来の日本の財政危機を予想して、2001年にその対処方法として「ネバダレポート」と呼ばれる提言を発表しています。その内容は、①公務員の総数30%削減、および給料30%削減、ボーナスは全額削除、②公務員の退職金全面削除、③公的年金基金一律30%削減、④国債の利払いを5~10年停止、⑤消費税率を20%に引き上げ、⑥課税最低限度年収を100万円まで引き下げ、⑦資産税の導入(不動産は公示価格の5%、債券は5~15%、株式は取得金額の1%を課税)、⑧銀行破たんの場合はペイオフ(預金保険機構で保護される上限金額1000万円を超える預金は保護しない)を実施――というものです。 実際にここまで具体的なものになるかはわかりませんが、歳入の増加と歳出の削減を要求してくることは明らかです。国家予算について既にご説明しましたが、国債発行分を除くと、日本は歳入の2倍の歳出をしています。使うお金を半分にしなければならないわけですから、大変な大改革です。>> 太平洋戦争では、国民は最後まで真実を知らされず敗戦を迎えた。日本の危機的な財政状況も、人によっては楽観的に受け取っている。私の心配も 参 考 相沢幸悦著『日本銀行論』NHK出版参1 水野和夫・大澤真幸著「資本主義のいう謎」NHK出版新書参2 藻谷浩介著『デフレの正体』角川書店参3 菊池真著『円安恐慌』日経プレミアシリーズ参4 調所一郎 藤井厳喜 有澤沙徒志 松田学著『永久国債の研究』光文社ペーパーバックス 藻谷浩介、河野龍太郎、小野善康著『金融緩和の罠』集英社新書 原真人著『経済ニュースの裏読み深読み』朝日新聞出版 池上彰著『やさしい経済学』日本経済新聞出版社 久保田博幸著『国債 基本とカラクリがよ~くわかる本』秀和システム 水野和夫著『世界経済の大潮流』太田出版 野口悠紀雄著『金融緩和で日本は破綻する』ダイヤモンド社 榊原英資著『安倍政権でこうなる!日本経済』アスコム 山口敦雄著『国債が変わる 国債で儲ける』講談社 廣宮孝信著『「国の借金新常識」技術評論社 高田創。柴崎健・石原哲夫著『世界国債暴落』東洋経済新聞社 須田慎一郎著『国債クラッシュ』新潮社 千代田圭之著『超入門日本国債』平凡社新書 |