| 雑録2019.4.19 仮想通貨は理解を超えた通貨? | ||

|

2019年(H31)2月6日の東京新聞朝刊社会面に、エッどうなってんの! と思うような記事が掲載されていた。 「カナダの仮想通貨交換所 経営者が急死 パスワード不明 150億円凍結に」との見出しである。記事を引用すると << 【ニューヨーク=共同】

ビットコインなどを扱うカナダ最大の仮想通貨交換所「クアドリガCX」で、保管していた約1億8千万カナダ㌦(約150億円)分の仮想通貨が引き出せなくなった。パスワードを知るクアドリガの経営者が急死したためという。ロイター通信が4日伝えた。

経営に行き詰ったクアドリガは1月31日、「裁判所に資産保全の手続きを申し出た」との声明を発表した。

クアドリガは、顧客約11万5千人の計約2億5千万カナダ㌦の仮想通貨を保管。このうち7割以上が、創業者であるジェラルド・コットン最高経営責任者(CEO)のコンピューターに入っており、オンラインでは引き出せない状態だった。

ところが、コットン氏はボランティアのため訪れていたインドで急死。社内には、コットン氏以外コンピューターのパスワードや復旧の手順を知る者がおらず、約1億8千万カナダ㌦が回収できなくなった。

コットン氏の遺品から書き置きなどの手掛かり見つからなかった。クアドリガは専門家の助けも借りたが、コットン氏の他のコンピューターや携帯電話から「少し」の仮想通貨しか取り戻せていないという >>・・2019.2.6東京新聞の記事 紙幣や金・宝石類が金庫にあり、たとえばその金庫がダイヤル式金庫で、その番号を知っていた人が亡くなっても、金庫は開けられるであろう。 コンピューターのなかに、仮想通貨がしまわれていることがわかっているのに、開くパスワードが不明になり顧客全員の仮想通貨が引き出せなくなった。そして、裁判所に資産保全の手続きを申し出たという。悲劇というか喜劇というか。

日本でも、2014年2月、東京に拠点を置く仮想通貨交換業者・マウントコックス社からのビットコイン480億円が流失したことが報道されている。また、2018年1月同じ東京に拠点を置く、仮想通貨交換業者・コインチェック社から仮想通貨のネムが580億円流出したことが大きく報道された。それぞれハッカーにより引き起こされた。 仮想通貨は、英語ではCryptocurrencyとよばれ、日本語訳すると暗号通貨。仮想通貨と呼んでいるのは日本だけではないかという参考1。

物理的実体がなく、電子データに過ぎない仮想通貨とは、どんな仕組みになっているのか興味が湧いたが、読んでも理解不明、私にはまったくのブラックボックスである。

仮想通貨の特徴を木ノ内敏久著『仮想通貨とブロックチェーン』では、次のように記している。

<< 国家が多額の費用をかけて維持する通貨システムと一線を画した価値交換の仕組みであり、ブロックチェーン(分散台帳)と呼ばれる画期的なデータベース技術を用いることにより、取引コストを低廉化したからです。国家や中央銀行といった管理者を置かずに、取引履歴をネットワークの参加者で監視し保証するため、改竄が難しく、低コストで安全な送金や決済ができるのです。>>・・木ノ内敏久著「仮想通貨とブロックチェーン」

読んだ範囲の本では、仮想通貨自体の改竄は難しいらしい。例えれば、紙幣の偽造は困難だが、銀行や現金輸送車、店のレジから現金を強奪はできるようなものか。仮想通貨ではその強奪対象が、ウォレット注記1や仮想通貨交換業者注記2にあたる。 注記1ウォレット

株式を売買するためには、証券会社に口座を設ける必要があるように、仮想通貨を売買するためにパソコン内に設けた口座のことをウォレットとう。

注記2仮想通貨交換業者

仮想通貨交換業者には、仮想通貨取引所と仮想通貨販売所がある。また両方を兼ねている業者もある。仮想通貨取引所とは、仮想通貨を買いたい利用者と売りたい利用者の注文を受け、それを自社の取引所内で売買を成立させ、手数料を得るビジネスである。また、仮想通貨販売所とは、販売所が保有する仮想通貨を利用者が購入する、もしくは利用者が保有する仮想通貨を販売所に売却する取引を相対で行うビジネスである。

仮想通貨の流失や引き出せなく原因は、次のようなものがあるという 〇仮想通貨交換業者の仮想通貨の保管場所が、インターネットに繋がれたままのため(ホットウォレット状態という)ハッカーから攻撃を受け流出 〇パソコンやスマートフォン内のウォレットに不正ログインされ、第三者に勝手に送金された 〇ウォレットが壊れ、ウォレットを復元できなくなった 〇秘密鍵を紛失あるいは漏えいした 〇送金用アドレスを間違えて送金した

なお、仮想通貨は技術の発展とともに、新しい機能をもつ新規の仮想通貨が次々と誕生している。時価総額が大きく流通量が多いビットコイン(Bitcoin)は有名であるが、このほかにイーサリアム(Etherium)、ビットコインキャッシュ(Bitcoin Cash)、ライトコイン(Litecoin)等々がある。

《貨幣の役割》として次の三つがある 1.価値の尺度機能・・商品やサービスの値打ち、価値を決める物差しとして使用 2.価値の保存機能・・商品やサービスを貨幣価値に変換して、等価で保存できる 3.交換機能(決済機能)・・商品やサービスを貨幣で支払える このなかで、保存機能と決済機能は、銀行が大きな役割を果たしている。しかし、日本では、預貯金の利息は限りなくゼロになり、銀行に預けるメリットがなくなった。これは銀行が貸せる融資先が少なく、資金を必要とする企業が少ないことを意味する。話はそれるが、 NHK NEWS WEBには、2018年の大学生(文系総合)の就職人気ランキングトップテンから、銀行は外れたと報じている。また、仮想通貨が流通することは銀行の決済機能にもダメージを与えかねないという。

『東洋経済』オンライン記事(2017.12.12)には、「仮想通貨アマゾンコインに銀行が潰される日」と題して対談記事が載っていた。 << アマゾンが本格的に攻めてきたら、どうするか? 藤野:たとえばアマゾンが、「アマゾンコイン」のような仮想通貨を出して来たら、決済システムの中核にいる銀行にとって、ものすごい脅威になるはずです。仮想通貨は現在もどんどん国境を越えていますし、海外送金などのかかるコストなどは、銀行に比べて格段に安い。アマゾンはモノの流通は押さえていますから、これにおカネが加われば無敵です。実際、優秀なメガバンクの人と話をしていても、アマゾンについての話題がどんどん出ます。いつか仮想通貨による決済ビジネスに乗り出してくるだろう、と。 中野:三菱UFJファイナンシャル・グループも仮想通貨の「MUFGコイン」を試験導入し始めていますよね。 藤野:でも、三菱UFJファイナンシャル・グループ単体では、とてもアマゾンに適わない。たとえオールジャパンで仮想通貨に乗り出したとしても、アマゾンコインを凌駕するのはもちろん、肩を並べることすらできないでしょう。オールジャパンに、さらにドイツ銀行やゴールドマン・サックス証券あたりとも組んで、ようやくアマゾンに一矢報いることができるかもしれない、という程度だと思います。 中野:世界的に銀行の数が減っているのは事実ですが、改めて銀行の役割とは何かを考えると、間接金融の担い手であるわけです。銀行は、おカネの貸出先と直接関わることができる。これこそが間接金融の最大の強みなのですね。>>・・『東洋経済』オンライン記事(2017.12.12)

《貨幣の進化》については、木ノ内敏久著『仮想通貨とブロックチェーン』では次のように記している << 貨幣の進化から見えてくるのは、マネーの本質は、「情報」だということです。トークン注3としての貨幣が貨幣である為には、物理的な「実体」や「素材」を持つ必要はありません。最初貴金属を材料にした貨幣は、その後、紙幣や手形、小切手といった紙媒体になり、20世紀の終わり頃には、磁気プラスチックカードに印字されたプリペイドカードが登場しました。その次は、半導体チップを内蔵したICカードに電子マネーを蓄積する形態が出現しました。そして21世紀に入ると、紙やカードといった媒体(メディア)から切り離されました。純粋な電子情報の仮想通貨が次々と誕生するようになりました。 ビットコインとはその名の通り、ビット(情報)のコイン(貨幣)です。電子データにすぎない仮想通貨は物理的実体がなく、その経済価値は円やドルなどの通貨に交換できるという信頼に基づきます。仮想通貨は何らかの価値があると多くの人が思って決済や送金などに使っているかぎりにおいて、貨幣の情報化、「信用貨幣化」を進めた、純粋なバブル的資産なのです。>>・・木ノ内敏久著『仮想通貨とブロックチェーン』 注3トークン モノやサービスと交換することができる代替貨幣のようなもの。仮想通貨でのトークンとは、企業・個人よりブロックチェーン上で発行された独自コイン。楽天ポイントやアマゾンポイント、ヨドバシポイント、広くは商品券などもトークンの一種。

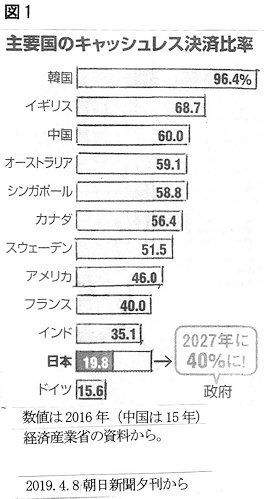

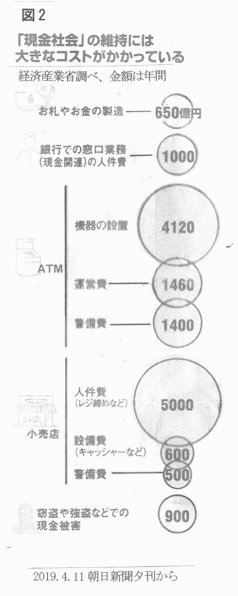

キャッシュレス化の行き着く先は仮想通貨か? お札や小銭といった現金を使わないキャシュレスの決済手段が増えている。主要国のキャシュレス決済比率は、韓国96.4%、中国60%、アメリカ46%、これに対して日本は15.6%にすぎない図1。日本ではこの現金社会を維持するために、日本全体で年間1兆6千億円以上のコストをかけているという図2。政府は人手不足の解消や生産性の向上を掲げ、このコストを下げるためにキャッシュレスへの音頭を取っている。

回線のインフラが必要であった電話は、携帯電話では回線が必要なくなり世界的規模で使われるようになった。さらにスマートフォンになり、決済手段としても使うことができるようになった。自国通貨の暴落が心配な国の国民は、ここでも貨幣通貨が信頼できる通貨となれば、自国通貨から仮想通貨に国境を越えて富を移すことも考えられる。 伊藤博敏 他著『実録!ビットコイン&仮想通貨の深い闇』には、仮想通貨は「国家の通貨発行権を揺るがす存在」になると、次のように記している。 << 仮想通貨は国家主権の最たるものである「通貨発行権」を破壊する可能性があることにも触れておかなければならない。 世界各国には、中央銀行を使って「シニョリッジ(通貨発行益、貨幣発行益、貨幣発行特権のことをいう経済用語)を得ている。わかりやすく言うと、「紙幣」という名の印刷した紙を発行し、発行益を得ているわけだ。たとえば1万円札の原価は20円程度で、紙幣を1枚刷るごとに9980円もの利益が出る計算になる。>>・・伊藤博敏 他著『実録! ビットコイン&仮想通貨の深い闇』

なお、仮想通貨技術の基礎である、ブロックチェーン(分散台帳)と呼ばれる画期的なデータベース技術は、仮想通貨だけではなく、株式、著作権、契約など様々な価値をやりとりする帳簿として使われる可能性をもっているという。

参 考 EY新日本有限責任監査法人編『仮想通貨の会計とブロックチェーンのしくみ』中央経済社 野口悠起雄著『仮想通貨革命』ダイヤモンド社 伊藤博敏 他著『実録! ビットコイン&仮想通貨の深い闇』宝島社 金川顕教著『仮想通貨投資入門』秀和システム 木ノ内敏久著『仮想通貨とブロックチェーン』日経文庫参考1

|

| “雑録にもどる” |