企業と組織の内部統制問題

企業と組織の内部統制問題

●内部統制

●エネルギー

●COSOモデル

企業と組織の内部統制問題

1.内部統制問題

内部統制は、一般に企業などの内部において、違法行為や不正、ミスやエラーなどが行われることなく、組織が健全かつ有効・効率的に運営されるよう各業務で所定の基準や手続きを定め、それに基づいて管理・監視・保証を行うことである。そのための一連の仕組みは内部統制システムと呼ばれる。

従来の内部統制は、企業の財務監査の手法に基づき、監査品質を維持する方策とされ、財務会計分野から求められ、財務報告の適正性の確保を目的とする活動として捉えられていた。しかし、1990年代になると、会計統制以外に、コンプライアンス(法令遵守)や経営方針・業務ルールの遵守、経営および業務の有効性・効率性の向上、リスクマネジメントなど、より広い範囲が対象となり、コーポレート・ガバナンスのための機能・役割という側面を強めた。この背景には、自動車のリコール問題、食品の偽装牛肉事件、放送局の経費流用問題、マンションの偽装構造計算書問題など、内部統制の欠陥が社会的な不祥事になる多くの事件発生があった。その結果、企業や組織の内部統制の欠陥がその企業の存続に致命的な影響を及ぼした。米国では、1973年の米国のウオーターゲート事件を契機として、多くの米国企業が外国公務員に不法な支払いを行っている実態が明らかにされた。そして、一般企業に対する内部統制を1977年の海外不正送金防止法で義務付けた。1978年にはニューヨーク証券取引所は社外取締役からなる監視委員会設置を上場基準にした。その後、1980年代には証券不祥事が頻発した。

1992年にトレッドウエイ委員会組織委員会(COSO)は、内部統制の指標概念を明らかにするために、COSO一般モデルを発表した。トレッドウエイ委員会組織委員会は、企業倫理や有効な内部統制およびコーポレート・ガバナンスを通じて財務報告の質を高めるための民間非営利団体、内部監査人協会(IIA)、アメリカ会計学会(AAA)、アメリカ公認会計士協会 (AICPA)、財務管理者協会(FEI)、米国管理会計士協会(IMA)から構成されている。公表されたCOSO一般モデルは、会社の使命や目的を達成するために、活動区分毎の、業務の有効性ならびに効率性、財務報告の信頼性、各種法規制の遵守の3つの目的を適切に達成する必要性を明確にし、内部統制の合理的な保証を与えている。また、内部統制の構成要素は、統制環境、リスク評価、統制活動、情報とコミュニケーション、モニタリングの5つから構成される。このことから、従来の「職務の分離」「相互牽制」「上司による検証・承認」等の個別断片的なものは、フレームワークの考え方で整理された。現在、COSO一般モデルとして公表された内部統制フレームワークは、内部統制の標準規格として広く受け入れられている。

業務の有効性ならびに効率性は、会社の使命や経営目的を達成するために、日々の業務が適切かつ効果的に行われなければならない。したがって、限られた経営資源を効率的に活用して遂行されることは経営上大切な目的となる。財務報告の信頼性は、会社の成績表である「財務報告」に嘘や誤りがあってはならない。信頼性のある財務諸表やその他開示すべき情報が適切に作成されることが経営上大切な目的となる。各種法規制の遵守は、財務上でどんなに立派な成績をあげていても、会社が規制を受ける関連法規制に違反があっては会社の存続自体に重大な影響を及ぼしかねない。企業(人)は社会の一員として法令をきちんと守り社会的な行動を取らなければならない。これも経営上大切な目的となる。内部統制の構成要素として、統制環境は、会社経営の基盤であり、「企業は人なり」の言葉通り経営の核は「人」、経営者が会社の進むべき方向性をきちんと示し、働き易く企業人として常識ある働きができる環境が整備されていなければない。リスク評価は、会社がその使命や目的・目標を達成する上で、幾多の困難や課題・問題点、つまり「リスク」に直面する。これらのリスクを経営者が認識・分析した上で、そのリスクを軽減するため、どのように管理するか決定するための基礎となる。統制活動は、会社の使命や目的・目標の達成とリスクを軽減するための方法が間違いなく実行されるよう定められた方針・手続を意味し、これらの方針・手続に従って各社員は業務を遂行していかなければならない。情報とコミュニケーションは、取締役、監査役、経営者、管理者、一般社員のそれぞれが担う責任を明確に伝えるとともに、各自の任務遂行に必要な情報を適切に伝えるあるいは報告することで、他の内部統制要素をより効果的に機能させる潤滑油としての役割を果たすことになる。モニタリングは、内部統制が有効に機能しているかどうか、継続的に監視する仕組みである。日常業務の中で継続的に行われる監視活動と、監査部による独立した立場からの監視活動がある。

これらの問題はコーポレートガバナンス(企業統治、経営監督)として、世界的に問題視され、グローバル市場で世界各国の企業との経営効率をめぐる競争に勝ち残るための重要な鍵となった。1999年には、全米で150を越える主要企業において、企業の社会的責任が問われ、株主から多くの議案が提起された。

2.エンロン倒産の背景

2001年の「9.11テロ事件」発生後、12月に米国の巨大エネルギー企業、エンロンが倒産した。その直接的な原因は架空の売上計上と損失の連結子会社への付替にあり、その不正経理に担当の監査法人アーサー・アンダーセン会計事務所が関与していた。しかし、その背景には、カリフォルニア州の電力危機があり、米国の電力自由化政策が関連していた。本来、エンロンは1985年に米国内の2社の天然ガスパイプライン会社が合併してできた会社であり、当初はパイプラインの敷設運営をベースとして、天然ガスや石油を電力会社や工場などに売る事業をしていた。1994年頃から電力自由化政策が始まると、エンロンは企業戦略を転換した。パイプラインや貯蔵タンク、発電所等の施設を保有してエネルギーを供給するだけではなく、石油やガス、電力などの売買を仲介する商社としてのビジネスを重視するようになった。米国の電力自由化政策は、家庭や企業に電力を供給する配電会社が安く売ってくれる発電会社(発電所)を選び、電力を自由に購入できるようにすることを柱とした規制緩和策であった。つまり、電力やガスなどを自由に売買できる新しい市場(取引所)を作る必要があった。エンロンは、この変化に気付き、社内に取引所を創設し、業界内での扱い高を急増させることに成功した。その基本的なビジネスモデルは、ビジネスの多角化であり、発電所やパイプライン等の資産を購入または建設し、これに基づきエネルギーの卸売又は小売事業の展開をして利益を上げ、さらにエネルギー関係のデリバティブ取引やインターネット事業などの他業態への投資も積極的に展開した。自社のビジネスが有利になるように、電力自由化政策に対する政治家への圧力も強めた。一方、このエンロンの事業モデルは、巨額の初期投資を必要とし、短期的な収益が少なく、中長期的には投資成果を回収できても、短期的にバランス・シートが悪化する傾向があった。したがって、エンロンは事業拡大に伴って負債額が膨らみ、資金調達を負債に依存すると、バランス・シートが悪化して格付け低下する恐れがあった。また、株式発行による資金調達は格付機関やウォール街のアナリストが指標として重視するROEの低下を短期的に招く恐れがあった。そこでエンロンが採用した財務戦略は、外部投資家とのジョイントベンチャーあるいは特定目的法人にリスク資産を売却してエンロン本体の財務諸表からリスク資産を切り離すことでバランス・シート上の財務体質を改善した。この場合、会計基準上は特定目的法人に外部投資家の資本が3%入っていれば財務諸表を切り離すことができるとされていた。エンロンは事業投資に失敗していたのに、証券化やデリバティブ取引など、不正取引による損失隠しの手段を酷使して、不正会計や情報開示違反を行っていたのであった。カリフォルニア州の電力危機は、巨額の初期投資を必要とするエネルギー事業分野から撤退する企業が増えて、市場化するエネルギー取引に集中する企業に偏ったことで、エネルギーの本質的な需給が維持できなくなったことが原因とされる。

3.米国企業改革法(SOX法)

2002年7月に米国企業改革法(サーベンス・オクスレー法/SOX法)が制定された。この法律は、エンロン事件などの会計スキャンダルにより、大きく傷ついた証券市場の信用を回復させるため、監査制度、コーポレート・ガバナンス、ディスクロージャーなど、抜本的な改革を行うことを目的とした法律であり、米国の公開会社に適用される。その内容は、監査の独立性強化、経営者の責任の厳格化と明確化、情報開示の強化など多岐にわたっている。その概要は、監査の品質管理と独立性の強化として、監査を担当する会計事務所の監査業務を監視する機関の設置、会計事務所による、監査業務提供会社に対する非監査業務の提供禁止等、会計事務所の監査業務を監視する機関を設けるとともに、会計事務所が監査業務を提供している公開会社に対して、監査に関連する一部の業務等を除き、非監査サービスの提供を禁止することで、会計事務所の監査業務の品質管理と独立性を強化している。コーポレート・ガバナンスの改革は、企業責任の厳格化と明確化であり監査委員会の独立性強化して委員はすべて独立した取締役に限定、財務報告および内部統制に対する経営者の責任の明確化等、監査委員会は、会計事務所の任命・報酬・業務監督の責任を負い、その委員である取締役は、取締役報酬以外の報酬等を受け取らず、かつ、その会社・子会社の社員等でない者に限定される。また、CEO(最高経営責任者)とCFO(最高財務責任者)は、年次報告書や四半期報告書に、その報告書を吟味した旨、虚偽記載がない旨、重要な事実の記載を欠いていない旨、財政状態や経営成績を適正に表示している旨、および内部統制の有効性についての評価結果を開示している旨等を記載した証明書を添付しなければならない。ディスクロージャーの強化は、重要なオフバランス取引状況等の開示、取締役や幹部に対する個人的貸付の原則的禁止、経営者による内部統制の評価と監査担当会計事務所によるその証明等、財務報告のための内部統制の構築・維持に関する経営者の責務や、適正な情報開示を担保するための規制等が設けられた。また、証券アナリスト等に対する規制、企業不正に対する刑事罰の強化や内部告発者の保護などが規定された。さらに、2004年には企業リスク管理の統合的枠組み(COSO/ERM)が公表された。

4.日本企業の内部統制問題

日本では、1976年のロッキード事件において、ロッキード社の不法献金と全日空と丸紅の関係、田中内閣への不法金銭の授受等が社会的・政治的・経済的な問題になり、戦後の日本を代表する大規模な汚職事件になった。1981年に無償供与防止のための監査役機能強化による内部統制の法整備がなされたが、1991年の証券不祥事で大口顧客への損失補填や総会屋への利益供与などが次々と発覚し、市場や証券会社に対する信頼が揺らいだ。1996年の金融ビッグバン宣言では自己責任会社の情報開示が不可欠になった。1997年には山一証券の営業不振と簿外債務による自主廃業があった。1998年は、道路公団汚職、大蔵省接待汚職、日銀汚職、防衛庁の巨額背任事件など、官公庁のコンプライアンス問題が多発した。2000年には大和銀行の巨額損失事件に関する株主代表訴訟の司法判断があった。そこで注目すべき点は、どのような内容のリスク管理体制を整備すべきかは経営判断の問題であり、会社経営の専門家である取締役に広い裁量が与えられていることに留意しなければならないとされた。つまり、現時点で求められているリスク管理体制の水準を判断基準にすることは相当でないという。そこで、2002年の商法改正において、米国型の企業統治機構の委員会等設置会社制度を導入、内部統制システム整備に関する取締役の責任が規定された。2003年6月になると、経済産業省のリスク管理・内部統制に関する研究会は「リスク新時代の内部統制」を公表した。2004年2月には、日本監査協会が新監査役監査基準を発表し、内部統制システムを会社の規模及び事業内容に照らして適切に構築運用していることを監査して検証しなければならないとした。そこで東証は上場規則に「適時適切な情報開示に関する宣誓」を制度化し、会社情報の適時開示に係る社内体制の状況を記載した書面の添付を義務付けた。また、2005年の改正会社法において、企業の実態を踏まえた抜本的な見直しがなされた。主な改正点は、商法から新会社法として独立の法体系になり、会社の類型が変わり、株式会社と持分会社に大別され、持分会社には合名会社と合資会社以外に合同会社が新設された。特に、有限会社は株式会社に組み込まれ、最低資本金制度が撤廃され、株式譲渡制限の無い公開会社と株式譲渡制限の有る非公開会社に区別されるようになった。それによって、会社の機関、すなわち株主総会と取締役や監査役等の役員の在り方がある程度は自由に選択できるようになり、その責任が軽減され、非公開会社の役員の任期が最長10年まで延長可能になった。さらに、企業の防衛手段が多様化され、会計参与制度が創設された。そして、相次ぐ会計不祥事やコンプライアンスの欠如などを防止するため、米国のサーベンス・オクスリー法(SOX法)に倣って、会計監査制度の充実と企業の内部統制の強化を求める日本の法規制として、日本版SOX法(J−SOX法)が検討されている。

日本版SOX法は、企業の粉飾決算、経営破綻、海外における賄賂などの不正支払い、コンプライアンス(法令順守)など、企業の社会的責任やリスクマネジメントに対応するために、内部統制の概念を定義し、共通の枠組みが求められた。日本版内部統制の枠組みは米国の「COSOフレームワーク」をベースにしているが、本来の「COSOフレームワーク」の内部統制の目的(業務の有効性ならびに効率性、財務報告の信頼性、各種法規制の遵守)に資産保全を追加し、その構成要素(統制環境、リスク評価、統制活動、情報とコミュニケーション、モニタリング)にITへの対応(IT統制)を加えられた。内部統制の定義は、「内部統制とは、基本的に、業務の有効性ならびに効率性、財務報告の信頼性、業務活動に関わる各種法規制の遵守、資産の保全という4つの目的が達成されているとの合理的な保証を得るために、業務に組み込まれ、組織内のすべての者によって遂行されるプロセスであり、統制環境、リスク評価、統制活動、情報とコミュニケーション、モニタリング(監視活動)、IT(情報技術)への対応の6つの基本的な要素から構成される」となる。日本においては、金融庁の運営する企業会計審議会が「日本版COSO」とも言うべき「財務報告に係る内部統制の評価及び監査の基準(公開草案)」を発表したことにより、法制化への動きが強くなっている。なお、この草案では、日本の多くの企業が経理などの業務処理にITシステムを使っていることから、「ITの利用」を内部統制の構成要素の1つに位置付け、内部統制におけるITの役割を重要視している。また、内部統制の対象領域は、財務や会計情報だけでなく、特定業務情報を含み、コンプライアンス(法令順守)に関する統制が求められる。内部統制の活用は、監査や会計および評価の監査基準、各種の法令や規則に基づく情報開示、業務遂行の基準や指針など、多様化しているのである。

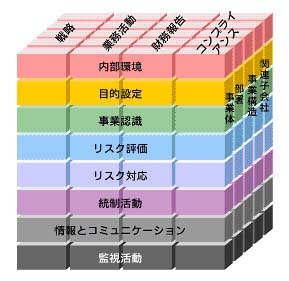

<図−1 COSO/ERMのフレームワーク事例>

5.新会社法と内部統制

日本で2006年5月1日から施行された新会社法では、大会社に対して内部統制を義務付けている。また、上場会社に財務報告の信頼性に関する内部統制を義務付ける金融商品取引法案が5月16日に衆議院本会議で可決され、参議院に送付された。この結果、日本版SOX法が2008年4月以降適用される見通しとなった。

新会社法は、従来の商法の中の会社に関する部分、有限会社法、商法特例法の3つの法律を一本化し、1つの法典として再編成したものである。特に、資本金5億円、負債総額2百億円以上の大会社に対して、会社の業務が適正に行われるようにするため、内部統制の整備義務が課せられた。つまり、企業経営の機能性を強化し、企業運営と業務遂行の適正化、コンプライアンスとしての内部統制システムの確立を求めている。同時に、業務報告による公開制度を設けている。内部統制は、組織の無駄を省き、安全性を確立するため、組織管理や監視の観点からだけでなく、経営戦略や事業目的の遂行にも着目し、企業価値の増大や企業の基本的な目的に照らして合理的な仕組みの構築が求められる。このためには、企業に対する信頼性の確保が不可欠であり、企業の健全化のために情報開示による透明性の確保が必要になる。すなわち、その基盤として、情報の正確性と情報の可視化が重要になり、企業改革に結び付く、戦略的な内部統制システムの構築が求められる。

これまでも、企業の不正防止や消費者保護の視点から、製造物責任法(PL法)や個人情報保護法など、企業行動を監視・規制する法律が制定されてきた。企業のコンプライアンス(法令順守)は企業存続の最低条件であり、企業の社会的責任の明確化も求められている。もしも企業がこれらに反する行為をすれば、市場からの撤退を余儀なくされ、その存続すら維持できなくなるリスクを負うことになる。企業が継続的に成長するためには、企業を取り巻くすべてのリスクを管理する必要がある。特に、従来は軽視されてきた社内の多様なリスクにも細心の注意を払う必要がでてきた。つまり、このような全社的なリスク・マネジメントに対して、内部統制の仕組みは重要になる。同時に、企業のあるべき姿に基づく内部統制の仕組みは、リスクの軽減だけでなく、業務改革を促進し、企業価値を向上させることが可能になる。

(文責:yut)

戻る

|

|

|