| 火災調査探偵団 Fire Investigation Reserch Team for Fire Fighters |

| Title:「火災損害額の評価」-16 |

| B2-06 07’01/13 ⇒17’02/10 . 火災損害額の評価 < 損害評価 <火災損害調査 <ホーム:「火災調査探偵団」 . |

| 1,火災損害は、直接損害のみが計上される | |||

| 火災損害は、直接的な損害だけを対象としています。 例えば、電話交換所が火災になったとして、そのために、取引等の阻害で生じた派生的損害は、火災損害として計上していません。 ですから、電話交換所では、建物と設備等の損害としてのみ、計算されます。 火災による「間接損害」の計上の問題は、「ファイヤー・コスト」として雑誌に掲載された経緯があります。これは、NFPAなどで火災 損害として「直接損害」と「間接損害」を計上した数値を出すことがあり、公設消防の経費・建築物の消防関係費用・火災保険で支払 われる費用に対する「火災損害額」との関係が取り上げられることによる。建築物に対する消防関係費用は、建築時の施工費・維持 管理などを指すが、諸外国の中では「日本」は経費が高いとも言われており、その場合に日本では「間接損害」が提示されないことが 一つの要因であると言われる面があります。 消防の算出する「火災損害額」は、直接損害だけで、また、保険会社が査定する損害額算出の手順ともちがっている。保険会社は、 損害査定書により積算見積の方式を準用したものが多く、また最近は「再建時価格」に依る保険金を支払うようになっており、減価 償却の取り込みを行わないケースも増えつつあります。もちろん、その分、あなたは、火災保険料は高く支払っているはずです。 |

|||

| 2,火災損害額の算出方法(評価) | |||

火災にしろ、交通事故にしろ、損害額の算出は、立場と考え方が変わると大きく異なる。 交通事故などは、事故件数・裁判判例もあまたあることから、だいたいの「相場」が、形成されている。しかし、それも日本国内の 話しで、一歩海外にでると全く異なる。 「損害額」を考える前に、次の4通り程度の「財物の評価の相違点」を示します。 使用している「テレビ」を考えます。 ①そのテレビの(取得した当時の)購入時の価格 (例えば、12万円) ②そのテレビとほぼ同等品を現在購入したとした時の価格(再購入価格 ) (17万円) ③購入時の価格(①の12万円)から現在まで使用した減耗度(減価償却)を引いた価格 (5万円) ④再購入時価格(②の17万円)から、購入時から現在までの減耗度を引いたとした後の価格 (9万円) ①と②の間に物価上昇が大きければ、大きい差異が生じる。 また、①と③の経過年数が大きければ、大きい差異ができる。 り災者としては、今の生活の回復を考えると最大となる②再購入時価格を、被害を過去からの経過として捉えると③を、 評価の立場から見て算出すると④となる。 原則的な考え方 火災報告取扱要領は、「損害額は、り災地における時価による。」となっている。これは、商法第638条「保険者が填補すべき損害の額 は、その損害の生じる地におけるその時の価額に依りてこれを定める。」と損害保険の項目にあるのと、同義語です。 建物の損害は、④で算出し。 車両・家具等消費財的な物は、③で、 販売物としての商品は、②を、 原料材などは、①を、 このように対象により損害評価の考えを使い分けていることを、理解してください。 現実的には「建物の損害評価」が一番大きく火災損害額に影響します。 この建物の評価は、公的には「不動産鑑定」と言われる建物の売買等に係る評価方法が存在します。この鑑定では主に「原価法 (再調達価格に対して減価する)、取引事例比較法(取引事例から選択して各種の個別補正による)、収益還元法(対象不動産が将来 生み出すことが期待される利益を勘案して算出する)」があり、これらの方法を組み合わせて対象不動産の評価をしています。この 場合、収益還元法では思わくが優先して当事者の意向に左右されることや、取引事例も合致しない事例を組み合すこともあり、適正 な評価は難しいのが現実です。 火災の建物被害評価は、税務の固定資産評価と同様に実態としてある建物から算定することにしています。ただし、使用部材から 積算していく方法は、購入時単価等が不明の場合は利用しますが、原則は、購入時単価を基本として、再建築時単価を算出し、減価 償却することにしています。つまり、建築時に「高い費用で建てられた建物」「安い費用で建てられた建物」はそれぞれその時の単価と して反映する方法としています。 なお、火災損害評価の事務をまったく無視し、当事者のり災申告に記載する「損害額」だけに頼っている損害調査は少し 疑問のある姿勢と言えます。 火災調査は、原因調査と損害調査が両輪となっています。 |

|||

| 3,対象別の損害額算出方法 | |||

| 建物の損害は、り災申告に基づく、「建築時の取得価格」から現在の建築価格を算出し、取得時から火災時までに経た年数分の償却して、 「現在時価」を算出し、その現在単価に燃えた部分の面積を乗じて、建物の損害とします。 木造系も耐火系建物でも、考え方は同じです。 この計算では、不動産の固定資産税評価額よりも、大きめに算出されます。 それだけ、り災者の実感にあった損害額の算出結果となります。 (固定資産税評価は、課税面では低い方が良いに決まっているので、建物をとらえると「低い評価」が基準となることが無難で、実勢より は低くなります。そのため、その金額をそのまま「あなたの自宅の火災損害は、固定資産評価額と同じです。」と言われると、誰しも、 納得しないでしょう。) テレビ、車両などの「動産」は、り災申告に基づき、「取得価格」に対して、動産の耐用年数を調べ、耐用年数による償却計算により求めます。 商品は、耐用年数と言う適用はなく「仕入価格」が基本で、「売値」ではないこととなっています。 |

|||

| 4,実際(現場)の損害額算出 | |||

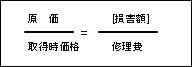

| 前出1によるとおり、り災申告による「建物の建築時価格、建築年、構造」から損害評価額を算出する東京方式です。この場合は、木造系、 耐火系、準耐火系建物の建築時指数が示され、かつ、耐火建物等では「部分率査定表」が明確に示されていないと算出が難しいです。 前出は、什器備品などの動産が事業として扱われている場合での「耐用年数」の適用となります。しかし、一般的な建物火災は「住宅」が 多く、住宅内の衣類・食器・電気製品などの数百点以上の動産を「耐用年数」から減価償却する意味がありません。 住宅火災では、火災報告取扱要領に示されている第12表「動産損害額査定率表」の減損率を適用して、種別にまとめた購入時価格合計 に対して減損率を乗じ、減価償却をしたこととしています。 なお、事業としての「動産」の減価償却は、火災報告取扱要領では「定率法」としているが、東京消防では損害実態に沿うように「定額法」を 適用している。 自動車の火災などでは、部分損害となることから、原価の損出は可能ですが、り災部分をどのように評価するかが難しいことから、 「修理費」を取り上げている。しかし、修理費はそのほとんどが「修理人件費」であり、り災物件の損害としては隔たりが生じる。このため、 次の式を適用してより近い損害評価額としている。

ただし、他に方法がないと場合です。 |

| 火災原因調査 Fire Cause |

火災損害調査 Fire Damage |

火災調査の基礎 Fire Investigation |

火災統計と資料 Fire Statistics |

| 外国の火災調査 Foreign Inv. |

火災調査と法律 Fire Laws |

火災調査リンク Fire Inv. Link |