製造業分野の既存補助金でも、補助金額の算定基礎となった対象物と、実際に補助金が充当される先とでは、食い違いが起こります。

補助金が「後出し」だからです。

|

|

|

|

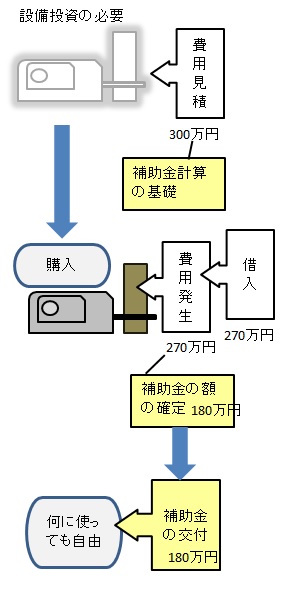

仮に、300万円の設備投資をしたくて補助金申請をしたとしましょう。

運よく審査を通過し採択されたとしても、ただちに300万円が支払われることは、あまりありません。通常、補助率というのが決まっています。ここでは3分の2ということにします。

一般的に補助金は事業終了後に額が確定され、企業に振り込まれます。だから、自己資金に余裕がなければ、当面は金融機関から資金を調達しなければなりません。

さて、300万円の申請が認められると「補助率は3分の2ですから、200万円が補助決定額になります」という通知が来ます。しかし実際に設備の見積を複数社から取ってみると、いくぶん安くなって「270万円」とかになります。そこで270万円の借入をし、それを先にメーカーに支払います。

補助率が3分の2なら、確定額は180万円に下がります(※本当は、消費税などの扱いでさらに下がるが、話が複雑になるので省略)。

一般的には、補助金に自己資金90万円を足し、さらに利息分を自己負担して、金融機関に返すことになります。

すでに機械の購入代金は支払済なので、補助金を、別の経費、例えば別事業の運営経費に充てても、生産財の購入費に充てても、おとがめはありません。

つまり、補助金の額の決定は、購入する設備の金額に基づいて決まるけど、実際の補助金の使途は、その設備の購入元とは違うことなるのです。

別に人件費に充当したって、誰からも注意されません。

このことに、私は以前から違和感を感じてきました。

前払いを前提とした補助金であるなら、補助対象額が300万円、補助金決定額が200万円と決められたなら、まずは200万円が企業に振り込まれるのがスジでして、その後、企業がちゃんと設備を購入し、その金額が270万円ですんだとしたなら、もらいすぎた20万円を返還する。それがあるべき姿です。 |

事業の実施段階になると、当初計画より経費節減を考えるのが普通です。しかし、補助金の場合、企業が苦労してお金を節約すると、補助金額も減ってしまうのです。馴れた企業は、事前の計画変更などを講じてこれに対抗しますが、やっぱ、なんか変なような気がします。

本論では、補助率による牽制を限度額による牽制に切り替えることで、この現象をコントロールしようとしています。 |

|

「補助金を前払いしてはいけない」という決まりはなく、現実に<前払い、後確定>という補助金制度もあります。

しかし、一般的には後払いです。

なぜそういうことにならないかというと、先にお金を渡すと持ち逃げして行方不明になってしまうという不正が起こるからです。

また、そうでなくても、事業がうまく行かず、途中で中止になることだってあります。

前払いだと、中止になった場合は、「渡した200万円は耳をそろえて返せ」という、鬼のような命令をしなければならなくなります。 |

|

|

いずれにせよ、補助金決定の根拠と、もらった補助金の投入先は、一致しないのです。

だったら、むしろ割り切ってしまって、「補助事業が完了したら、負担した経費に応じた額の補助金を提供する」という制度があってもよいように思います。

その方が、見積書や契約書、納品書や領収書・振込記録など、うんざりするほどたくさんある書類を確認するより、実務がかなり簡素化されます。

とりわけ、商業・サービス業分野では、人件費が最大のコストなんですから、それをベースにするって考え方に頭を切り替えてもいいのでは・・・。

むしろ、そのくらいのコペルニクス的転回をしないと、そもそも商業・サービス業向けの支援策なんて成り立たないのではないかと、考えられます。 |

補助率よりも限度額→ |

|

|

|