| メイン事業名 |

~中小企業・小規模企業向け~事業環境変化に対応した経営基盤強化事業 |

2025年度 |

| サブ名称 |

小規模事業者向けアシストコース

(小規模事業者は一般コースも利用できる) |

2025年度 |

| 申請 |

事前予約期間:

-----------

|

募集期間:

| 募集回 | 申請受付期間 |

|---|

| 第1回 | (受付終了) |

| 第2回 | 2025.8.1~2025.8.14 |

| 第3回 | 2025.10.1~2025.10.14 |

| 第4回 | 2025.12.1~2025.12.12 |

| 第5回 | 2026.2.2~2026.2.13 |

※予算の都合等により、予告なく募集予定を変更する場合がある

|

提出期間:

※申請受付期間中は、全ての申請を受け付ける(先着順ではない)

(jグランツによる電子申請)申請はこちらから→

(書類審査、面接審査がある)

|

| 補助対象期間 |

交付決定日~1年間

交付決定日は、各回によって異なる

|

| 対象者 |

- 都内の中小企業者で、大企業が実質的に経営に参画していないこと

- 申請受付開始日時点で下記ア・イのいずれかに該当すること

ア.法人:本店(実施場所が都内の場合は支店でも可)の登記が都内にあること

イ.個人事業者:納税地が都内にあること

- 申請受付開始日時点で下記ア・イ・ウのいずれかに該当すること

ア.直近決算期の売上高が、「2023年の決算期以降のいずれかの決算期」と比較して

減少していること

イ.直近決算期において損失を計上していること

※「2023年決算期」とは、決算月が2023年1月~12月に属する決算期とする。

(例)決算月が12月の場合は2023年1月~12月

決算月が3月の場合は2022年4月~2023年3月

※直近の決算期が2024年の場合、売上高が2023年の決算期と比較して減少している、又は

2024年の決算期で損失を計上している場合が要件に該当

- 下記の事業において、1度も交付決定を受けていない、または申請中でないこと。

・本事業(本コース及び一般コース)

・新たな事業環境に即応した経営展開サポート事業(経営改善計画策定による経営基盤強化支援

(一般コース))

- 申請内容が、申請者が所有又は賃借する本社・事業所・工場等において取り組まれ、

実施場所に応じて以下の条件を満たすこと。

| 実施場所 | 条件 |

| 東京都内 |

・申請受付開始日時点で東京都内に登記簿上の本店又は支店があること |

東京都外

(神奈川県、埼玉県、千葉県、群馬県、栃木県、茨城県、山梨県に所在すること) |

・申請受付開始日時点で東京都内に登記簿上の本店があること |

※みなし大企業は不可

※令和6年度「新たな事業環境に即応した経営展開サポート事業

(経営改善計画策定による経営基盤強化支援)(一般コース)」の交付決定を受けた事業者は、

令和7年度「~中小企業・小規模企業向け~事業環境変化に対応した経営基盤強化事業」の

一般コースおよび、小規模事業者向けアシストコースのどちらにも申請できない。

※詳しくは募集要項参照

(掲載が古くなっている場合はホームページを参照すること)

|

| 補助率 |

助成対象経費の3分の2以内

※賃金引上げ計画を策定し実施した事業者:5分の4以内

※いったん助成金の支払いを受けた後、賃上げ実施による助成金の確定がある

|

| 限度額 |

200万円

|

下限限度額:-----

|

| 事業目的等 |

事業環境の変化を課題と捉え、対応策として、事業者が創意工夫のもと

「これまで営んできた事業の深化又は発展」に取り組み、これが経営基盤の強化に

つながると認められた場合に、当該取組に必要な経費の一部を助成する。

<取組例>

| 項目 | 取組例 |

|---|

既存事業の

「深化」 |

経営基盤の強化に向け、既に営んでいる事業自体の質を高めるための取組

・既存製造工程を機械化するための機械装置、工作器具の導入(生産性向上)

・既存事業に関する高効率機器、省エネ設備の導入等(業務効率化)

・既存システムの改修(業務効率化) |

既存事業の

「発展」 |

経営基盤の強化に向け、既に営んでいる事業を基に、新たな事業展開を図る取組

・新商品の量産化に必要な機械装置、工作器具の導入(生産性向上)

・新商品の販売や新サービス提供に必要な設備導入(生産性向上)

・自社で使用する新システムの構築(業務効率化) |

|---|

|

| 補助対象経費 |

| 経費区分 | 内容 |

|---|

| 機械装置・工具器具費 |

【概 要】

製品・サービスの改良等に直接使用する機械装置・工具器具等を新たに購入する際に要する経費

【対 象 例】

製造機械、計測・測定・検査機器、金型、治具等

【対象外例】

・単価が税抜価格で10万円未満の物品に係る購入経費

・助成対象期間外のリース、レンタルに係る経費

・自家用機械類・既存機械装置等の改良、修繕等に係る経費

・自社以外に設置する機械装置・工具器具類に係る経費

・設置場所の社屋等の建設、増改築、整備・基礎工事等に係る経費

・機械装置・工具器具等の導入に係る指導(操作説明・研修)費

|

|

| 設備等導入費 |

【概 要】

本事業の取組に直接必要な設備・備品等の購入費及びそれらの設置工事等に直接必要な経費

【対 象 例】

設備・備品等の購入費、直接仮設費(足場代、養生費等)、労務費、電線やケーブル等の材料、

運搬費、搬入・据付費、撤去費、処分費等

【対象外例】

・単価が税抜価格で10万円未満の設備等に係る購入経費

・オーダー品の場合の設備・備品等に係るデザイン費

・共通仮設費、一般管理費

・人員を募集するための費用、食事代、安全訓練等に要する経費

・保険料(見積りに明示した法定福利費(事業主負担分の健康保険、厚生年金、雇用保険)を除く)

・住宅手当等の諸手当(工事立会に係る申請企業の社員の休日手当等も含む)、福利厚生費(慰安娯楽、

貸与被服、医療、慶弔見舞等)等の人件費

・維持管理費、機械等の保守費、安全対策費、清掃費

・設計費(施工図面作製費を含む)、契約に係る保証金

・消防等官公庁・電力会社への申請費、道路占有許可申請費

|

|

| システム等導入費 |

【概 要】

本事業の取組に直接必要なシステム構築、ソフトウェア・ハードウェア導入、クラウド利用等に要する

経費

【対 象 例】

・システムの構築・改修(設計・開発)に要する経費

・ソフトウェアの購入・利用に要する経費

・ハードウェア(機器・ロボット等)の購入・改修、リースに要する経費

・クラウドサービスの利用に要する経費(従量課金方式のものを除く)

・各種設定等について、外部の事業者に依頼する場合に要する経費

・助成対象期間に実施する運用・保守に要する経費

【対象外例】

・単価が税抜価格で10万円未満の物品に係る購入経費

・自社で内製できる場合

・自社製品の購入にあたる場合、構築・導入・改修したシステムの販売等を目的とする場合

・要件定義等のコンサルティングに要する経費((一例)仕様書作成費・仕様書作成に関する

サポート費用)

・仕様書等で具体的な内容が確認できない場合

・本事業の取組にあたり最低限の必要性を超える部分(機能、スペック等)

・システムの設計費用(設計のみの場合)

・ハードウェアの設計費用

・既存ハードウェアのリース費用、修繕、撤去・移設・処分に係る経費

・システム導入に伴い購入するパソコンに要する経費(助成対象とならない経費参照)

|

【注意事項】

・導入先(設置・利用場所)は、申請者の事業場所であることが必要となる。

・ライセンス契約等においては、例えば3年間の期間で契約をした場合においても、助成対象期間に

おいて使用をした分(最長で1年分)のみが対象となる。

・ソフトウェア(ライセンス)、クラウドサービスは、原則的に、助成対象期間の最後まで利用する

ものであることが必要となる。

・ハードウェアの設置・設定に要する経費は、設置をハードウェア本体の購入先が行い、設定が設置行

為と一体として捉えられる場合に限り対象とする。

|

|

| 対象外経費(例) |

●一般的にこういう事業者・経費は対象にしていない

・申請者が営んできた事業内容との関連性が薄い、又は全く無い取組である場合

・法令改正への対応など、義務的な取組である場合

・単なる老朽設備の維持更新など、競争力や生産性の向上に寄与しない取組である場合

・申請に必要な書類をすべて提出できない場合

・同一テーマ・内容で、公社・国・都道府県・区市町村等から助成等を受けている場合

・同一テーマ・内容で公社が実施する助成事業(他の事業を含む。)に申請していた場合。

ただし、過去に本事業及びその他の事業において、採択されたことがない場合は、

この限りではない。

・過去に公社から助成金の交付を受けている者で、申請日までの過去5年間に

「企業化状況報告書」や「実施結果状況報告書」等を所定の期日までに提出していなかった場合

・民事再生法又は会社更生法による申立て等、助成事業の継続について不確実な状況が存在する場合

●個別経費に関する禁止事項

助成対象とならない経費

原則として、「助成対象経費 助成対象経費」に記載のない経費は助成対象外とする。

また、申請書に記載した経費であっても、交付決定後に助成対象経費に該当しないことが

判明した場合は助成対象外になる。

<主な助成対象外経費の例>

- 助成事業に直接関係のない経費(自社の通常業務に係る経費など)

- 公社の事前承認を得ずに変更等(申請書に記載のない物品の購入等)を行った場合の経費

- 募集要項に定める支払い方法以外の方法で支払った経費(現金、他社発行の手形・小切手、

電子マネーによる支払い等)

- 直接人件費

- 租税公課(消費税、印紙代等)

- 間接経費(振込手数料、通信費、光熱費、自社の交通費、保険料、飲食費、雑費など)

- 借入金等の支払利息、損害遅延金、分割手数料(リボ払い手数料等)、振込手数料、代引手数料

- 土地・建物、車両等の購入に要する経費

- 汎用性があり目的外使用になり得るもの(テレビ、パソコン、文書作成・表計算ソフト等)の

購入に要する経費

- 中古品の購入、レンタル・リースに要する経費(助成対象経費一覧の中で認めている

ものを除く)

- 支払いに際し、ポイントカード等によるポイントを取得・利用した場合のポイント分

- 公的な資金の使途として社会通念上、不適切と認められる経費

<助成対象経費に適合していても以下に当てはまる経費>

- 契約から実施、支払までの一連の手続きが助成対象期間内に行われていない場合(クレジット

カード支払いの場合は助成対象期間内に銀行口座からの引落しが、割賦払いの場合は全ての支払いが

助成対象期間内に終了することが必要)

- 見積書、契約書、納品書、請求書、振込控、領収書等、公社が指定する帳票類が不備の経費

- 制作物・写真等で助成対象となる取組の実施を確認できない場合や帳票類と写真が一致しな

い場合

- 他の取引と相殺して支払が行われている場合

- 助成対象以外の取引と混合して取引が行われており、図面、写真等で区分しがたい場合(自宅

兼店舗で事業を行っている事業者が居住部分と店舗部分どちらにもかかる工事を行い、経費を

区分できない場合等)

- 助成対象以外の取引と混合して支払いが行われており、助成対象経費の支払いが区分しがた

い場合

- 自社が生業としている業務の委託、自社で取り扱う製品の購入等

- 対外的に生業かつ主要業務としていることが公開情報から確認できない業者との取引にかか

る経費

- 親会社、子会社、グループ企業等関連会社(自社と資本関係のある会社、役員等が経営する

会社、代表者の三親等以内の親族が経営する会社、自社と顧問契約・アドバイザリー契約・

コンサルタント契約等を締結している会社等。会社には個人事業者、法人及び団体等を含む。)

との取引にかかる経費

- 再委託(申請者が委託した業者からさらに別の業者へ、主要な業務又は業務全部の委託を行う

こと)が行われている場合

- 一般価格や市場相場等と比べて著しく高額な経費(定価やメーカー希望小売価格を超えないこと)

- 購入額の一部又は全額に相当する金額を口座振込や現金により申請者へ払い戻すことで、

購入額を減額・無償とすることにより、取引を証明する証憑に記載の金額と実質的に支払われた

金額が一致しないもの

- 業務委託による成果物等の資産や、取得した財産の所有権が申請者に帰属しない場合

※その他、内容によっては助成対象とならないものもあるので、事務局へ確認すること。

●公費の支出であるためそもそも採択すること自体不可

・東京都暴力団排除条例(平成23年東京都条例第54号)に規定する暴力団関係者

又は風俗営業等の規制及び業務の適正化等に関する法律(昭和23年法律第122号)第2条に

規定する風俗関連業、ギャンブル業、賭博等、支援の対象として社会通念上適切でないと判断される

業態を営むもの

・事業税等を滞納(分納)している場合

・東京都及び公社に対する賃料・使用料等の債務の支払いが滞っている場合

・申請日までの過去5年間に、公社・国・都道府県・区市町村等が実施する助成事業等に関して、

不正等の事故を起こしていた場合

・助成事業の実施に当たって必要な許認可を取得していない場合

・関係法令に抵触している場合

・公社が連鎖販売取引、ネガティブ・オプション(送り付け商法)、催眠商法、霊感商法など

公的資金の助成先として適切でないと判断する業態を営むもの

・その他、公社が公的資金の助成先として適切でないと判断するもの

|

| その他注意事項 |

|

| 掲載先url |

https://www.tokyo-kosha.or.jp/support/josei/jigyo/shokibo-sokuo/index.html

|

| 事務局 |

(公財)東京都中小企業振興公社 事業環境変化に対応した経営基盤強化事業 事務局

|

tel.03-4446-2560

|

|

E-mail:

|

| 主管官庁等 |

同上 |

| 備考 |

<アドバイザー派遣が可能>

任意:交付決定日以降、助成事業者が希望する日

必須:完了検査とあわせて実施

※詳細は、交付決定後に配布する「事務の手引き」にて案内する

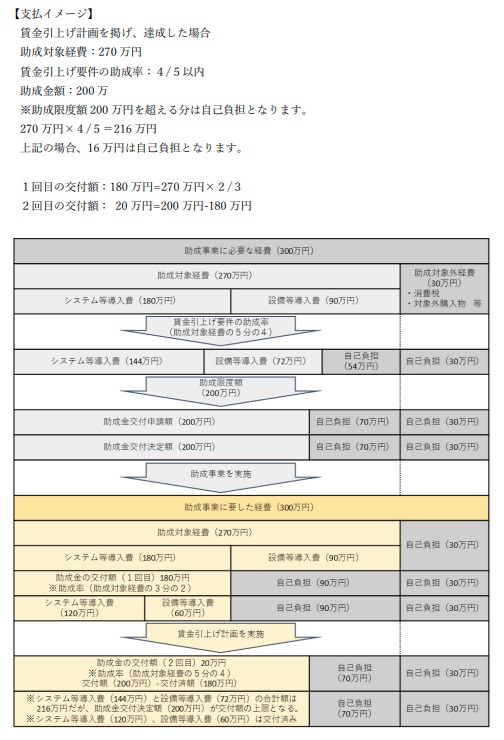

<賃金引上げ計画に関する助成金の交付>

賃金引上げ計画を掲げ申請する場合、助成金交付は2回に分割して実施される。

1回目は、賃金引上げ要件の優遇を受けない助成率(3分の2以内)で算出された金額が交付される。

2回目は、賃金引上げ計画の達成確認後に賃金引上げ要件の助成率(4分の3~5分の4以内)で算出

された助成金から1回目に交付された金額を差し引いた金額が交付される。

助成金の交付を受け切るまで時間が長くなりますので注意すること。

1回目及び2回目の支払い時の助成率は、中小企業者・小規模企業者の区分により異なる。

<経費の支払方法について>

経費の支払は助成事業者名義の金融機関の口座からの振込払いを原則とする。

ただし、振込払いが困難な場合、次の方法による支払も対象とする。

| 支払方法 | 注意事項 |

|---|

| クレジットカード |

・法人の場合は法人カード、個人の場合は代表者の個人カードでの決済であること

・助成対象期間中に購入、かつ助成対象期間中に口座からの引落が確認できるもののみ対象とする。

分割払い等で口座引落が完了していない場合は対象外とする |

| 現金 |

・税抜10万円以下の契約にかかる支払いであること

※税抜10万円超の契約の場合、一括払い・分割払いに関わらず対象外

・単価・数量等、該当経費が明確に区分できる支払先発行の明細等が提出できること

・コンビニ決済、代金引換による支払も対象とする |

| 手形・小切手 |

・自社発行であること

※他者発行の手形・小切手により支払いが行われている経費は対象外

・助成対象期間中に振出し・決済が完了していること

・当座勘定照合表で決済の確認ができること

※手形の裏書による支払は対象外

※小切手(又は手形帳の控えの写し)、当座勘定照合表等の写しが必須 |

・ギフトカードを利用した支払は対象外となる。

・法人の場合、個人名義(役員・従業員、その他)で、又は個人口座から振込を行った経費は

対象外とする。

・関連会社経由等、助成事業者名義の金融機関の口座から直接振り込んでいない場合は対象外とする。

・助成対象経費の支払いとその他の取引は、混合して行わないこと。

・契約・支払確認に係る書類の宛先は、助成事業者名であることが必要となる。

・海外の展示会へ出展する場合など、海外取引での外貨支払いについては、支払い時の為替レートを適用

する等、客観的に確認が可能な方法により円に換算すること。

実績報告の際には、為替レートが確認できる資料等の提出が必要となる。

|

|