いよいよ補助金制度作りに入ります。

まず、補助金額をいくらにするかですが、ここではいちおう300万円を想定しておきます。

商業・サービス業の場合、あまり高くしすぎても、取りあえずの負担が経営を圧迫するようだと逆効果になってしまいますので、このあたりが適当かなと思います。

この300万円を、人件費補助100万円、事業費補助200万円とする案を作ってみましょう。

|

|

|

|

通常、補助金募集要領には、「補助対象経費」というのが列記されています。

補助金には、決められた使途というものがあり、補助対象経費という名目で細分化されています。この決め方が、制度設計の肝になります。

|

補助金を生かすも殺すも、補助対象経費の設定とその使い方ルールです。 |

|

人件費補助が行われる場合、この項目の中に「直接人件費」が出てきます。

また、「補助率」というのがあります。補助対象経費の、3分の2とか2分の1とかになっています。

これを見た事業主は、人件費の2分の1が自動的に補助される、つまり、「年間400万円の人件費がかかったと申告すれば、200万円は自動的に補助される」と、都合良く思い込みます。

ところが、会社独自の福利厚生費は対象になりません。社会保険料も事業主負担分だけです。

また、商業・サービス業の場合、退職・採用の頻度が高いです。 つまり、「該当する従業員の変更」が頻発します。そして、従業員個々人の給料は同じではないので、「人件費の2分の1補助」という補助額単価は、人が入れ替わるたびに、その都度変わります。

また、人件費の計算って間違うことがたまにあります。例えば、子どもの扶養を外さなければならなかったのに、そのままにしていたとか、職級や資格のランクが上がっていたのに、間に合わなかったので後日追加支給したとかです。しかも、こうした間違いは社会保険料の計算に影響したりして、補助金単価の計算もぐちゃぐちゃになってしまいます。

社会保険労務労務士並の知識が必要です。 |

補助金は使途明確が前提、だが人件費は複雑→ |

|

特にやっかいなのは、実際に対象となるのが「補助対象事業」に従事した部分だけだということです。

それも、時間単位です。

なぜそうなっているかというと、人件費の不正を予防するためです。

何が不正かというと、「補助事業に従事させたと報告しておきながら、実際には別の仕事をやらせておいた」ということです。

「実際に補助対象事業に関連した仕事を行っていたか」と言われても、それを立証することは困難です。

このため「作業日報」の提出が求められることになります。

|

作業日報の作成はたいへん

企業の心の声を代弁してしておきます。「忙しくって、そんなのいちいち書いていられるかぁつ」

|

|

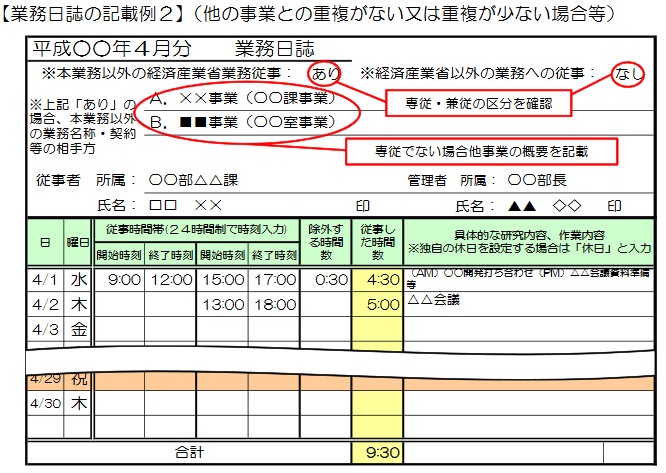

ちなみに、経済産業省のマニュアルには、下のような業務日誌が提示されています。

そして、ここに書かれていることが事実かどうか、タイムカードとか出張記録とかと照合しながら確認するのが、補助金の検査になります。

本来なら、補助対象事業が効果的に行われているかを調べるのが一番大切なのに、人件費に間違いがないかどうかを確認する作業に、検査の大半の時間が割かれます。砂を噛むような思いです。 |

補助金マニュアル類はここで参照できます→

このマニュアルを作った人から見ると、私の提案など、とても幼稚だと思われてしまいそうです。

|

|

|

|

|

|