| 曗彆嬥傪偦偺惈奿暿偵暘椶偡傞偲丄乽憂嬈乮奐嬈乯曗彆嬥乿乽怴惢昳奐敪曗彆嬥乿乽斕楬奐戱曗彆嬥乿偵暘偐傟傑偡丅偟偐偟丄偦傕偦傕偙偺嬫暘傪嶌偭偰偄傞偺偼曗彆嬥傪弌偡懁偺搒崌偱偟偰丄乽帡偨傛偆側帠嬈偑懡偄偱偼側偄偐乿偲峴惌撪晹偐傜埑椡偑偐偐傞偲昁梫埲忋偵椶宆壔偑恑傒傑偡丅 |

栶恖偼暔帠傪嵶暘壔偡傞偺偑岲偒側偺偱偡丅 |

|

偟偐偟尰幚偺婇嬈妶摦偼丄偦偺傛偆側峴掱偵暘偐傟偰恑峴偟偰偄傞傢偗偠傖偁傝傑偣傫丅

彜嬈丒僒乕價僗嬈偺応崌丄偙傟傜偑摨帪恑峴偡傞偙偲偑懡偄偲峫偊偨曽偑帺慠偱偟傚偆丅

堦斒揑偵丄揦曑傪奐偄偰彜昳傪攧傞慜偵偼丄偦偺彜昳傪偳傫側媞憌偑攦偭偰偔傟傞偺偐丄帠慜偵憐掕偡傞傕偺偱偡丅

乽揦峔偊傪嶌偭偰偐傜丄偦偙偵暲傋傞彜昳傪奐敪偟丄彜昳偑偱偒偰偐傜偦傟傪攦偭偰偔傟傞偍媞傪扵偡乿側傫偰偙偲偼丄偟傑偣傫丅偙傫側偺偼摉偨傝慜偱偡丅

偟偐偟丄曗彆嬥偺奺僗僥乕僕偛偲偵嬫暘偟偰偟傑偆偲丄乽偦偆偄偆庤弴偵側傞乿偲偄偆偙偲偑慜採偵偝傟傞偺偱偡丅偳偆峫偊偰傕丄壗偐曄偱偡丅 |

彜嬈丒僒乕價僗嬈偱偼帠嬈奐敪偲斕楬奐戱偑摨帪恑峴偡傞仺 |

|

幚偼丄尋媶奐敪宆偺惢憿嬈偺応崌丄偙偆偄偆偙偲偑惉傝棫偪傑偡丅

椺偊偽丄塼徎僥儗價偑彜昳壔偝傟傞偨傔偵偼丄傑偢偼丄塼徎偺媄弍奐敪偑昁梫偱偡丅偦傟偑壗擭傕懕偒傑偡丅

傗偑偰丄偦傟偑僥儗價偵慻傒崬傑傟傑偡丅偟偐偟丄偦偺帪揰偱偼丄傑偩堦斒徚旓幰偵偼庤偑弌側偄抣抜偱偡丅

偦偙偱丄偳偆偄偆徚旓幰憌偑丄塼徎僥儗價傪攦偭偰偔傟傞偐挷傋丄斕攧曽朄側偳傪岺晇偟丄僐儅乕僔儍儖側偳傪棳偟傑偡丅

偦偆偄偆儌僲偵懳偟偰丄曗彆嬥傪弌偡偲偡傟偽丄憂嬈丒奐敪丒斕懀偺奺抜奒偑暘偐傟偰偄偰傕丄壗傜嵎偟巟偊側偄偺偱偡丅偩偐傜丄尋媶奐敪宆偺婇嬈偼丄暋悢偺僗僥乕僕偵嬫暘偗偝傟偨巟墖惂搙傪朷傒傑偡丅

偦傟偼偦傟偱惓夝偱偡丅

偱偡偑丄偦偺傗傝曽傪彜嬈丒僒乕價僗嬈偵摉偰偼傔傞偺偼丄娫堘偄偩偲巚偄傑偡丅 |

奐敪曗彆嬥偼丄廂塿偑忋偑傞慜偵廔椆偟側偗傟偽側傝傑偣傫丅 |

|

傑偨丄彜嬈丒僒乕價僗嬈偺婇嬈偼丄偲偵偐偔丄廂塿傪憗偔忋偘偨偄偲峫偊傞傛偆偱偡丅

憂嬈曗彆嬥偺愢柧夛偱嶲壛幰偵幙栤傪暦偔偲丄乽廂塿偑忋偑偭偨応崌丄偄偔傜曉偡偺偱偡偐乿偲偄偆幙栤偑丄婑偣傜傟傑偡丅

曗彆嬥偵偼丄廂塿偑堦掕埲忋忋偑偭偨応崌偵曉娨偡傞偲偄偆丄乽廂塿擺晅乿偺惂搙偑晅偄偰偄傞偐傜偱偡丅

偱偡偑丄偦傫側偵娙扨偵廂塿偑忋偑傞傕傫偱偼偁傝傑偣傫丅 |

廂塿擺晅偺惂搙傕尒捈偡傋偒偐偲丄巚偄傑偡丅婇嬈偺堄梸傪嶍偖偺偼摼嶔偲偼巚偊傑偣傫丅

|

|

側偤丄憂嬈曗彆嬥愢柧夛偱偦傫側幙栤偑嵟弶偵弌傞偐偲偄偆偲丄嶲壛偝傟偨宱塩幰偑丄乽検斕偡傞彜昳偺尨嵽椏旓偵曗彆嬥偑搳擖偱偒傞乿偲姩堘偄偟偰偄傞偐傜偱偡丅

検嶻偝傟傞彜昳偺尨嵽椏偵曗彆嬥偑搳擖偝傟傞偲偡傟偽丄彜昳壙奿傪梷偊傞偙偲偑偱偒傑偡偺偱丄廂塿偑僌僢偲忋偑傝傑偡丅

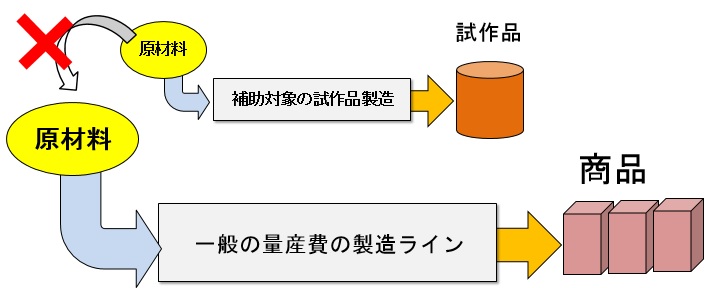

彜嬈丒僒乕價僗嬈偺応崌丄宱塩幰偼帺幮偺怴惢昳偑乽愨懳偵攧傟傞乿偲怣偠愗偭偰偄傞応崌偑彮側偔偁傝傑偣傫丅偦偆偱側偗傟偽丄偲偰傕婇嬈宱塩側偳偱偒側偄偐傜偱偡丅

偦偺嵽椏旓偵峴惌偑偍嬥傪弌偟偰偔傟傞偲偄偆偺側傜丄偙傫側旤枴偟偄榖偼側偄偺偱偡丅尨嵽椏傪巇擖傟偰彜昳壔偟丄堦斒偵攧傞偲偄偆偺偑丄彜嬈丒僒乕價僗嬈偺丄偛偔偛偔摉偨傝慜偺巔側傫偱偡丅偦偆偄偆婇嬈偵丄乽偦傟偱偼懳徾偲側傝傑偣傫乿偲愢柧偡傞偺偼丄偲偰傕恏偄偱偡丅

|

怴彜昳偑奐敪偱偒偨偲偟偰傕丄偦傟偑幚嵺栤戣偲偟偰攧傟傞偐偳偆偐偼丄攧偭偰傒側偗傟偽側傝傑偣傫丅偩偐傜丄僥僗僩斕攧偑昁梫偲側偭偰偒傑偡丅

乽偄偔傜側傜攧傟傞偐乿傪妋擣偡傞偙偲傕廳梫側偺偱偡偑丄乽梊掕偟偨壙奿偱偼攦偭偰偔傟傞恖偑偄側偄乿偲偄偆丄尩偟偄尰幚傪偄偪憗偔抦傞偙偲傕丄傑偨丄廳梫側偺偱偡丅 |

|

幚嵺偺曗彆嬥惂搙偱丄検嶻壔偺偨傔偺嵽椏旓傪擣傔偰偄傞傕偺偼丄巹偺抦傞尷傝尒偁偨傝傑偣傫丅

曗彆嬥偱嵽椏旓偑擣傔傜傟傞偲偟偰傕丄偦傟偼帋嶌昳奐敪偺偨傔偺嵽椏旓偱偡丅

偦傟偱偼丄偁傑傝桳擄枴偑姶偠傜傟傑偣傫丅 |

|

|

桳擄枴偑側偄偺偱偁傟偽丄巚偄愗偭偰乽尨嵽椏旓偼曗彆懳徾偲偟側偄乿偲寛傔傑偡丅

偙偆偡傟偽丄嵽椏旓偺墶棳偟傗丄帋嶌昳偲婾偭偰検斕昳傪攧傞丄側偳偺晄惓傪杊偖偙偲偑偱偒傑偡丅

|

帋嶌昳偺嵽椏偲検嶻昳偺嵽椏偼摨偠偱偡丅偙偺偨傔丄乽帋嶌昳梡偺尨嵽椏偲徧偟偰峸擖偟偨嵽椏傪丄偦偺傑傑斕攧昳偵揮梡丄偁傞偄偼丄懠幮偵墶棳偟偡傞乿偲偄偆晄惓偼婲偙傝傑偡丅偦偺弒暿偺偨傔偵巟墖偡傞懁偼暋嶨側帠柋傪媮傔傜傟傑偡丅婇嬈偵偼戝偒側晧扴偵側傝偐偹傑偣傫丅 |

|

偦偟偰丄偦偺戙彏偲偟偰乽曗彆懳徾婜娫撪偵廂塿傪忋偘傞偙偲傕偱偒傞乿偲偄偆儊儕僢僩傪壛偊傑偡丅

乽曗彆懳徾婜娫撪傕丄偳傫偳傫攧偭偰偔偩偝偄乿偲偄偆傢偗偱偡丅

偦偆偡傟偽丄僥僗僩斕攧偼慡柺夝嬛偵偱偒傑偡丅

揥帵夛偱偺彜択偼傕偲傛傝丄懄攧夛偩偭偰奐嵜偱偒傑偡丅

検嶻壔傪恑傔丄幚嵺偺斕攧傪峴偄側偑傜丄曗彆懳徾帠嬈傕夞揮偝偣偰偄偔偙偲偑偱偒傞傛偆偵側傝傑偡丅 |

曗彆懳徾婜娫撪偵廂塿傪忋偘傞偙偲偺儊儕僢僩偼丄彜嬈丒僒乕價僗嬈偵偲偭偰偼偨偄傊傫戝偒偄偺偱偡丅 |

|

彜嬈丒僒乕價僗嬈偺応崌丄帋嶌昳傪嶌傞偙偲偼彮側偄偱偡偐傜丄尨嵽椏旓曗彆偼惢憿嬈傎偳廳帇偝傟傑偣傫丅

堦擔偱傕憗偔廂塿傪忋偘偨偄婇嬈偺偨傔偵丄乽尨嵽椏旓偼弌側偄偗偳丄塩嬈妶摦傪摨帪恑峴偱偒傞曗彆惂搙乿傪嶌偭偰傒偰偼偳偆偐偲丄巚偆傫偱偡丅 |

嵿嶻張暘丒惗嶻揮梡丒栚揑奜巊梡仺 |

|

|

|