| メイン事業名 |

資産運用業の高度化促進事業 |

2024年度 |

| サブ名称 |

東京版EM(新興資産運用業者) |

----- |

| 申請 |

事前予約期間:

(応募書類提出前に担当窓口に相談すること)

|

募集期間:

2024.5.30~2025.2.28

(予算額に達した場合、締切)

|

提出期間:

2024.5.30~2025.2.28

(郵送)

|

| 補助対象期間 |

2024.4.1~2025.3.31

|

| 対象者 |

-

将来、投資運用業者として独立を目指し、投資運用業者(運用プラットフォーマー)への

助言または被雇用の形で投資運用経験を積む法人または個人(助言型EM、雇用型EM)

EM:Emerging Manager 新興資産運用業者

EMP:Emerging Managers Program 機関投資家が新興資産運用業者に対して資金を預け、育成に繋げていく仕組み

※実質的に大企業又は金融機関の出資を受けて設立されていないこと

※詳しくは助言型EM、雇用型EM募集要項参照

※詳しくは「東京版EMP運営事業者」募集要項

|

| 補助率 |

2分の1以内

|

| 限度額 |

200万円

|

下限限度額:-----

|

| 事業目的等 |

投資運用業者の裾野を拡大するため、その前段階として、投資助言・代理業としての登録や投資運用業者の

雇用の下で投資運用経験を積んでいく方を支援する新たな取組を開始する

[説明]

新たに東京で投資運用業を創業する事業者においては、

投資運用業の創業に係る特有の費用(業登録費用、業界団体加入費用、

ファンド運営に係る法務・コンプライアンス費用等)負担に加え、

「トラックレコード(過去の業務実績、運用実績)構築」による

「シードマネーの獲得(顧客)」も高い参入障壁となっている

金融機関を退職時にこれらの経営資源を獲得し、直接「投資運用業」に参入できる

ポートフォリオマネージャーは必ずしも多くなく、外部リソース等を利用しながら専門性を磨き、

ステップアップし、最終的に投資運用業に登録するケースも見られる

都では、こうした外部リソースを活用し、将来の投資運用業を創業しようとする者

向けに補助金を支給し、東京市場の活性化を目指す

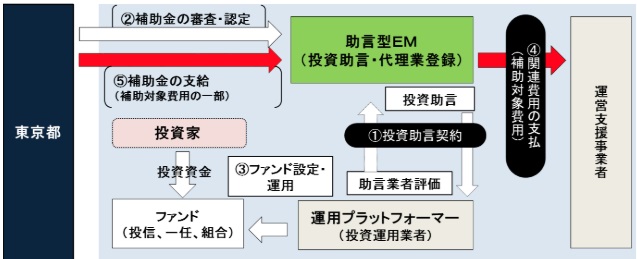

- スキームA(助言型EMを支援するスキーム)

助言型EM(投資助言・代理業者)が、運用プラットフォーマー(自己の裁量で

投資判断を行わない投資運用業者)に対して投資助言を行うことで

資産運用業に参入する事業スキーム

- 助言型EM、は運用プラットフォーマーとの間で投資助言契約を締結

- 都は、本補助金受給を希望する助言型EMを募集し、審査を経て交付決定

- 投資運用業者は、助言型EMの助言により運用するファンドを設定

- 助言型EMは、運営支援事業者に関連費用(補助対象費用)を支払う

- 助言型EMが支払った関連費用を都が審査し、補助金を支給

(注)運用プラットフォーマーは(1)に先立ち、都が別途定める2024年度「東京版EMP運営事業者」

募集要項に沿って「東京版EMP運営事業者」の認定を取得する必要がある

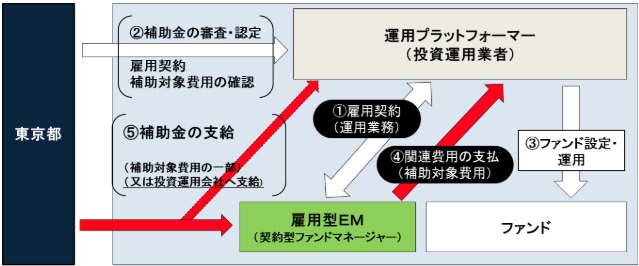

- スキームB(雇用型EMを支援するスキーム)

運用プラットフォーマー(自己の裁量で投資判断を行わない投資運用業者)と

ポートフォリオマネージャーとしての雇用契約を結んだ雇用型EMが、

ファンドの一部(セパレートリー・マネージド・アカウント「第3-1」参照)を

運用することによって資産運用業に参入する事業スキーム

- 雇用型EMは、運用プラットフォーマー(投資運用業者)とポートフォリオマネージャー

としての雇用契約を締結する

- 都は、本補助金受給を希望する雇用型EMを募集し、審査を経て交付決定

(都内に拠点のある運用プラットフォーマーが、雇用型EMに代わって補助金を

受給する場合、当該運用プラットフォーマーの情報も含めて審査を実施)

- 運用プラットフォーマーは自身が運用者として設定するファンドの中に、

雇用型EMが自己の裁量で運用する部分(セパレートリー・マネージド・アカウント等)

を設定する

- 雇用型EMは、運用プラットフォーマーに関連費用(補助対象費用)を支払う

- 雇用型EMが支払った関連費用(証憑)を都が審査し、補助金を支給

(運用プラットフォーマーが雇用型EMの代わりに補助金を受給する場合、

雇用型EMへ配賦された費用の証憑を提出)

(注)運用プラットフォーマーは(1)に先立ち、都が別途定める2024年度「東京版EMP運営事業者」

募集要項に沿って「東京版EMP運営事業者」の認定を取得する必要がある

|

| 補助対象経費 |

- 投資・助言代理業の業登録費(弁護士・行政書士費用)

投資助言・代理業への登録に係る法律的な観点からの助言業務業及び登録に関連する業務として

都が認めた費用(ただし、2024年4月1日より前に支払われた費用及び発生した費用は対象外)

- 日本投資顧問業協会等への加入費および年会費

協会に加入するにあたっての入会費(ただし、2024年4月1日より前に支払われた費用及び発生した

費用は対象外)及び年会費

- 法務・コンプライアンス関連費用

ア.法務業務支援事業費:法務業務支援事業者等との顧問契約に係る業務費用

(月額・年額等の定額契約部分に限定、※1※2)

イ.コンプライアンス業務支援事業費:コンプライアンス業務支援事業者等との同業務の

外部委託契約に係る業務費用(適格投資家向け投資運用業者のみ対象、

月額・年額等の定額契約部分に限定、※1※2)

ウ.法務業務支援事業費:運営支援事業者が負担した法務費用のうち雇用型EMに配賦される費用

エ.コンプライアンス業務支援事業費:運営支援事業者が負担したコンプライアンス費用のうち

雇用型EMに配賦される費用

- 運用事務委託・システム関連費用等(ただしファンド支弁のものを除く)

ア.運用事務委託事業費用等:運用事務委託事業者との約定照合、保有資産管理、評価、運用関連資料

の作成等のミドル・バックオフィス業務※3の全部又は、一部を遂行する委託業務費用、

又は当該事務を遂行するために使用するシステムのライセンス契約に係る費用

(月額・年額等の定額契約部分に限定、※1※2)

イ.システム関連費用:システム会社との有価証券等の市場情報等を適宜配信するシステムの

ライセンス契約、又は助言する有価証券の評価等をシステムのライセンス契約に係る費用

(月額・年額等の定額契約部分に限定、※1※2)

ウ.運用事務委託事業費用等:運営支援事業者が契約する運用事務委託事業者との約定照合、

保有資産管理、評価、運用関連資料の作成等のミドル・バックオフィス業務※3の

全部又は、一部を遂行する委託業務費用、又は当該事務を遂行するために使用するシステム

のライセンス契約に係る費用のうち雇用型EMへの配賦される費用

エ.システム関連費用:運営支援事業者が契約するシステム会社との有価証券等の市場情報等を

適宜配信するシステムのライセンス契約、又は助言する有価証券の評価等のシステムの

ライセンス契約に係る費用のうち雇用型EMへの配賦される費用(※1)

- フロント業務に係る費用(ただしファンド支弁のものを除く)

ア.発注システム関連費用:運営支援事業者が契約する発注システム会社との

ライセンス契約費用のうち雇用型EMに配賦される費用※1

イ.有価証券の調査関連費用:運営支援事業者が有価証券の調査に関して発生した

費用(調査専属者の人件費の配賦を含む)のうち雇用型EMに配賦される費用

【注】応募者の業務形態により対象経費が異なる

※1:1者との契約に限る

※2:1か月に満たない期間は日数按分して計算する

※3:ミドル・バックオフィス業務は下記のものを指す

<日次処理>

- ア.追加設定、解約処理

- イ.資金繰り管理・照合

- ウ.ポジション管理

- エ.余資運用管理

- オ.銘柄属性管理

- カ.証券・為替・先物等約定処理

- キ.配当・利金・権利処理

- ク.信託銀行・カストディ宛指図

- ケ.議決権行使指図

- コ.証拠金管理

- サ.親投資信託売買処理

- シ.時価登録・連絡

- ス.残高等各種照合事務

- セ.基準価額算出・照合

- ソ.基準価額外部連絡

- タ.各種費用計算

- チ.証券保管振替機構(ほふり)投資信託振替事務

- ツ.発行口数照合

<決算償還処理>

- テ.日計表照合

- ト.各種費用・報酬算出・計上処理

- ナ.分配金関連作業

- ニ.決算・償還に係る照合作業

- ヌ.ファンド監査等支援業務

<その他業務>

- ネ.新規ファンド設定時作業

- ノ.ファンド属性等管理

- ハ.パフォーマンス・リスク分析

- ヒ.月次残高照合

- フ.決算スケジュール照合

- ヘ.投資信託協会・日本銀行宛報告作業

- ホ.販売会社宛報告作業

- マ.法定帳票作成

- ミ.運用報告書作成

- ム.事業報告書作成(資産運用関係)

- メ.各種レポート等作成

- モ.報酬請求事務

- ヤ.レポート等送付・登録業務

本事業の補助金支給額等は、以下のとおり

- 助言型EM又は雇用型EM、1者あたりの補助金の支給額は、補助対象費用

(「第3-4」を参照)×50%(補助率)として計算される。

ただし、補助金支給額の上限は200万円とする

(注1) 補助対象費用は、補助事業期間(下記[2])内に発生し、かつ補助事業期間内に

支払いが完了した費用に限る

(注2)消費税及び地方消費税相当額は除き、千円未満の端数は切捨てる

[1]補助事業期間は、補助金の交付決定通知書に記載の期間とする

当該期間の起算日は、(A)2024年4月1日、(B)助言型EMの都内での法人登記日

(又は事業所等の都内での登記日)、雇用型EMにおいては運用プラットフォーマーとの

雇用契約日、(C)補助対象費用の発生日等を勘案のうえで、都が決定する

当該期間の終了日は、原則2025年3月31日とするが、助言型EM、雇用型EM等の意向により

補助事業期間を終了したい場合は、提出書類「別紙 資産運用業務実績報告書(決算報告書)」の

「補助事業決算日」に当該期間終了日を記載し提出することで当該日を終了日とすることができる

[2]2024年度における本事業の補助金は、都が必要かつ適当と認めるものについて、

予算の範囲内で交付する

|

| 対象外経費(例) |

●一般的にこういう事業者・経費は対象にしていない

●個別経費に関する禁止事項

●公費の支出であるためそもそも採択すること自体不可

・現在かつ将来にわたって、暴力団員等に該当する場合

・暴力団員等が経営を支配していると認められる関係等を有する

及び暴力的な要求行為等を行っている場合

・過去に国・都道府県・区市町村等から助成を受け、不正等の事故を起こしている場合

・行政処分により業務停止命令の期間中である会社である場合

・行政処分により業務改善命令を受けており、行政庁に対する報告等の対応が

全て完了していない場合

・違法若しくは適法性に疑義のある事業又は公序良俗に問題のある事業を営んでいる場合

・その他、助言型EM、雇用型EMの運営支援事業者として不適切とみなす事項がある場合

|

| その他注意事項 |

|

| 掲載先url |

https://www.startupandglobalfinancialcity.metro.tokyo.lg.jp/gfct/initiatives/nurturing-players/asset-management/apply/

|

| 事務局 |

東京都スタートアップ・国際金融都市戦略室 戦略推進部 戦略事業推進課 国際金融都市担当

|

|

〒163-8001 東京都新宿区西新宿2-8-1 東京都庁第一本庁舎14階北側 tel.03-5000-3463

|

|

E-mail: S1130103(at)section.metro.tokyo.jp((at)を@に置き換えて送信する)

|

| 主管官庁等 |

同上 |

| 備考 |

|