| メイン事業名 |

明日にチャレンジ中小企業基盤強化事業助成金 |

2025年度 |

| サブ名称 |

----- |

----- |

| 申請 |

予約期間:

説明会

(2025.6.11、日本教育会館)

(2025.6.20、都中小企業振興公社多摩支社)

★事業説明会にご参加を希望される者は、東京都中小企業団体中央会ホームページ

(https://www.tokyochuokai.or.jp/sienseido/jyoseijigyou/asuchare.html)から

「第2回募集 事業説明会参加申込書(FAX送信票)」を

ダウンロードして、

必要事項をご記入のうえFAXする

|

募集・提出期間:

2025.4.1~2025.4.8(1回目)

2025.6.2~2025.7.4(2回目)

(簡易書留等記録に残る方法による郵送)

(持参・普通郵便・宅配便・ファックス・Eメール等不可)

|

| 補助対象期間 |

2025.7.1~2026.9.30(1回目)

2025.10.1~2026.12.31(2回目)

(1年3か月以内)

(期を設定する:第Ⅰ期 2025.10.1~2026.3.31、第Ⅱ期 2026.4.1~2026.12.31)(2回目)

※当助成金は2期にわたり連続して交付を受けることができるが、交付決定は各期ごとに行う

|

| 対象者 |

以下の(1)~(3)のいずれかに該当し、(4)を満たす者

-

東京都内に本店(組合は主たる事務所)があり、2025.4.1現在で引き続き2年以上

事業を営んでいる中小企業者等(会社・個人事業者)

※個人事業者の場合は、都内税務署に開業届を提出していること

-

中小企業団体

※東京都内に登記簿上の主たる事務所があること

※2025.4.1現在で引き続き2年以上事業を営んでいること

※構成員の半数以上が東京都内に主たる事業所を有する中小企業であること

-

上記中小企業者等によって構成される中小企業グループ

※詳細は公募要項参照

※共同申請者間の取引は助成対象とならないので注意すること

-

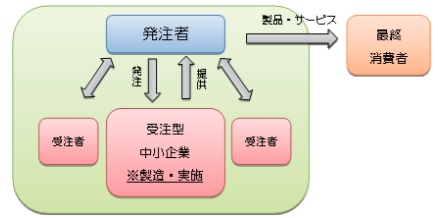

受注型中小企業又は受注型中小企業団体であること若しくは受注型中小企業

又は受注型中小企業団体により構成される中小企業グループであること

※受注型中小企業又は受注型中小企業団体とは、以下の要件を満たす事業者を指し、下図に示されるような関係のあるものをいう

ア.主として発注者の仕様・規格に基づいて、製品・サービスを提供していること

イ.発注者の製品・サービスの一部を構成(提供)するものであること

ウ.最終消費者(再販売する目的以外で財・サービスを購入する消費者)に対し、自己の名(法人名・個人名)で製品・サービス

の提供をしていること

※みなし大企業不可

※本事業は、下請企業の技術開発等を対象としており、最終消費者に直接提供される製品・サービスに関する取組は

対象にならない

※本助成金の助成対象事業は次の(1)~(4)のすべてを満たす必要がある

(1)主として発注者の仕様に基づいて製品、サービスを提供する都内の受注型中小企業者が行う、

自社における技術又は自社の提供するサービスの高度化・高付加価値化に向けた技術開発等であること

(2)自社における技術的課題の解決があること

(3)最終消費者に直接提供される製品(最終消費者に対して直接販売するために完成した機能を持つ機器・装置)

又はサービスに関する取組でないこと

(4)実施場所が、自社若しくは東京都、神奈川県、埼玉県、千葉県、群馬県、栃木県、茨城県又は山梨県の

いずれかに所在する自社工場であること

※1事業者1申請に限る

※詳しくは公募要領参照

|

| 限度額・補助率 |

| 企業規模区分 | 限度額 | 補助率 |

|---|

| 小規模企業区分 | 1,000万円 | 3分の2以内 |

| 一般区分 | 2,000万円 |

|

| 事業目的等 |

主として発注企業の仕様に基づいて製品、サービスを提供する都内の受注型中小企業者が

行う、技術・サービスの高度化・高付加価値化のための技術開発等を支援する

<業種に関する区分>

【ものづくり区分】

・自社の技術の高度化・高付加価値化を図る計画を有し、日本標準産業分類において「大分類E製造業」に該当する事業者

(取組例)

- 薄型化・小型化に向け、加工技術の精度向上を図る取組

- 生産ラインの見直しを図り、製品の短納期化や低コスト化を実現するための取組

- 作業工程にITを駆使した生産管理システムを導入し、不良品の発生を低減させる取組

【受託サービス区分】

・自社のサービスの高度化・高付加価値化を図る計画を有し、日本標準産業分類において「大分類E製造業」に該当する

以外の事業者

(取組例)

- 自社の膨大な受発注を可視化するシステムを構築し、顧客対応力を向上させる取組

- サービスの提供過程・体制の見直しを図り、短納期化や低コスト化を実現するための取組

- 習得が難しいサービスについて外部(専門家)の技術の指導を受け、自社のサービス

提供能力の向上を図るための取組

※本事業は、下請企業の技術開発等を対象としており、

最終消費者に直接提供される製品・サービスに関する取組は対象にならない

<規模に関する区分>

【小規模企業区分】

・中小企業基本法に定める小規模企業社に該当し、小規模企業区分での申込みを希望する事業者

【一般区分】

・上記以外の事業者及び上記に該当する事業者のうち、一般区分での申請を希望する事業者

※小規模企業区分に該当する事業者も、一般区分に応募することは可能

|

| 補助対象経費 |

| 経費区分 | 内容 |

|---|

|

原材料・副資材費 |

技術開発等の実施に直接使用し消費される原料、材料及び副資材の購入に要する経費

[例:鋼材、機械部品、電気部品、化学薬品、試験用部品、購入に要する運送費等]

<注意事項>

※購入する原材料等の数量は必要最小限にとどめ、助成事業終了時には使い切ることを原則とする

(助成事業終了時点での未使用残存品は助成対象とならない)

※量産を目的とした、製品等の生産に係る経費は助成対象とならない

※原材料費を助成対象経費として計上する場合は、受払簿(任意様式)を作成し、

その受払いを明確にするとともに、開発の途上において生じた仕損じ品やテストピース等を

保管(保管が困難な場合には写真撮影による代用も可)しておく必要がある

※運送費は、購入に要する合理的なもののみ対象になる

|

| 機械装置・工具器具費 |

(1)当該技術開発等に必要な機械装置、工具器具類のリース、レンタル、購入、据付けに要する経費

[例:マシニングセンタ、NC旋盤、プレス機、ドリル、治具、購入に要する運送費等]

(2)当該技術開発等に必要な機械装置を自社で製作する場合の部品の購入に要する経費

<注意事項>

※機械装置等をリース、レンタルにより調達した場合、助成事業実施期間内に賃貸借契約を締結した

ものに限り助成対象となる

※割賦・リースについては、助成対象期間外の期間に係る経費は対象とならない

※中古品は助成対象外となる

※「据付け」とは、機械・装置の設置と一体で捉えられる軽微なものに限る

(設置場所の整備工事や基礎工事は含まない)

※運送費は、購入に要する合理的なもののみ対象になる

|

| 委託・外注加工費 |

(1)自社内で不可能な当該技術開発等の一部について、専門事業者、大学、試験研究機関等に

委託する場合に要する経費

[例:機械加工、基板設計、委託加工、試作金型の委託製作、機械委託製作、委託設計、

デザイン、検査・実験・研究委託、機器使用料、試作品のテスト・性能評価、検定・

認証・規格申請・試作品の改良に係る実証データ取得の委託等]

(2)事業協同組合等が行う取組で、その構成員である中小企業に取組を委託する経費

(3)技術力向上を目的とした従業員教育のための人材育成・研修に要する経費

<注意事項>

以下の場合は、助成対象とならない

委託業務が第三者へ再委託されるもの

委託業務の成果物が委託先の資産となるもの

委託業務の成果物が委託先の資産(著作権・産業財産権)となるもの

委託・外注先の役職員が申請者の役職員を兼務している場合

(※ただし、事業協同組合等が行う取組で、その構成員である中小企業に取組を委託する経費

は対象になる)

委託・外注先と申請者に株式の所有や出資の関係がある場合

取組内容がものづくり区分におけるソフトウェア、受託サービス区分におけるIT化への

対応(ソフトウェアの開発)の場合、委託・外注の内容が「開発一式」や「要件定義一式」等、

不明確なもの

|

| 産業財産権出願・導入費 |

(1)開発した製品等の特許(国内外)・実用新案等の出願に要する経費

(2)特許・実用新案等(登録及び出願公開され存続しているもの)を他の事業者等から

譲渡又は実施許諾(ライセンス料を含む)を受けた場合の経費

<注意事項>

出願に関する調査費用、審査請求に関する経費は、対象外

|

| 技術指導受入れ費 |

・外部(専門家)から技術指導を受ける場合に要する経費

[例:謝金等]

<注意事項>

※技術指導の日報と指導報告書が必要となる

|

| 展示会出展・広告費等 |

<展示会出展等経費>

・本事業で開発等を実施した技術・製品・サービスを展示会に出展するために要する経費

(1)出展小間料

(2)資材費(パネルなど)

(3)運搬費(会場までの試作品等の運搬委託費)

<注意事項>

※展示会に係る備品・機器の購入費は助成対象外(リース・レンタル料のみ対象となる)

※搬入搬出におけるタクシー・バス・電車等の運賃、社用車のガソリン代等

は助成対象とならない

※展示会に係る社名入りボールペン等の記念品製作、購入費は助成対象とならない

<広告費>

本事業で開発等を実施した技術・製品・サービスを広報するために要する経費

(1)新聞・雑誌、WEB等の広告掲載に係る経費

(2)宣伝用パンフレット等の作成に係る経費

※ダイレクトメールに係る経費(委託費、送料等)は助成対象とならない

※ホームページ制作に係る経費は助成対象とならない

|

| 直接人件費 |

自社でのソフトウェアの開発に直接従事する者(常勤役員、正社員に限る)の

技術開発に要する時間に対応する人件費

<注意事項>

ア.助成金交付申請額は700万円が上限となる

イ.人件費は人件費単価(円/時間)に本事業の従事時間数を乗じて算出する

ウ.人件費単価は「基本給+諸手当」とし、賞与は除く

エ.人件費単価の上限は2,000円とする

※実績報告書作成時は、助成対象期間に支払われた月別の人件費単価のうち最も低い月の単価と上限額2,000円とを比較して、

低い方の単価で計算すること

オ.従事時間の上限は、1人につき1日8時間、月間150時間とする

カ.申請時には以下の説明資料の提出が必要となる

・企画書(独創性、原理、インターフェイス、フロー図などが確認できるもの)

・計画、品質管理書(工程計画、各レビューの責任者、レビューに基づくバグ管理手法、

テスト方法の確認ができるもの)

以下の場合は助成対象とならない

非正規雇用、パート・アルバイト・派遣社員等の人件費

ソフトウェア開発に直接関係しない業務(資料収集、打合せ会議、各種調査等)

時間外労働(超過勤務)、休日勤務・給与、報酬等の支払実績が確認できない場合

キ.申請時には以下の説明資料の提出が必要となる

・企画書(独創性、原理、インターフェイス、フロー図などが確認できるもの)

・計画、品質管理書(工程計画、各レビューの責任者、レビューに基づくバグ管理手法、テスト方法の確認ができるもの)

|

|

| 対象外経費(例) |

●一般的にこういう経費は対象にしていない

・同一テーマ・内容で、国・都道府県・区市町村・中央会等から助成を受けている

・民事再生法、会社更生法、破産法に基づく申立手続中(再生計画等認可後は除く)、

または私的整理手続中など、事業の継続性について不確実な状況が存在する場合

<助成対象事業とならないもの>

- 自社ブランドの最終製品に関する取組又は、最終消費者に直接提供されるサービスに関する取組等である場合

- 自社における技術的課題の解決がない事業

- 営利活動とみなされる原材料や商品の仕入れ等

- 既に事業化され収入を得ている事業であって、取組が製品精度や生産性の向上に寄与しないもの

- 過去の「受注型中小製造業競争力強化支援事業助成金」、「受注型中小企業競争力強化支援事業」

及び「明日にチャレンジ中小企業基盤強化事業助成金」に採択された事業者等が、

同一類似の事業として本事業に申請した場合

- 同一事業者が、複数件申請した場合

- 公募要領の規定に反するもの、要件対象外、明らかな書類不備、補助事業の趣旨に反するもの等

- 公序良俗に反する事業の場合

- 最終消費者に直接提供される製品(最終消費者に対して直接販売するために完成した機能を持つ機器・装置)

又はサービスに関する取組である場合

- 実施場所が、自社若しくは東京都、神奈川県、埼玉県、千葉県、群馬県、栃木県、茨城県又は山梨県の

いずれかに所在する自社工場でない場合

・中小企業グループ(共同申請)の場合は、共同申請者間での取引

●個別経費に関する禁止事項

<助成対象外経費の例>

- 契約から支払までの一連の手続きが助成対象期間内に行われていない場合

- 助成対象期間の開始日以前に技術開発等が完了している場合

- 助成事業に関係のない物品の購入、業務委託等(完了時点で未使用の購入原材料等を含む)

- 見積書、契約書、仕様書、納品書、検収書、請求書、振込控、領収書等の帳票類が不備の場合

- 助成金交付申請書に記載されていないものを購入した場合

- 通常業務・取引と混合して支払いが行われている場合

- 他の取引と相殺して支払いが行われている場合

- 現金、他社発行の手形や小切手、クレジットカード等により支払いが行われている場合(原則は振込払い)

- 購入時、ポイントカード等によるポイントを取得した場合のポイント分

- 親会社、子会社、グループ企業等関連会社(資本関係のある会社、役員を兼任してい

る会社等)との取引の場合

- 中小企業グループ(共同申請)の場合は、共同申請者間での取引

- 間接経費(消費税、振込手数料、交通費、通信費、光熱費、収入印紙代【特許印紙代は除く】等)

- 資料収集業務、調査業務、会議費、消耗品等の事務的経費に該当する場合

- 汎用性があり、目的外使用になり得るもの(事務用のパソコン、タブレット端末、スマー

トフォン、デジタルカメラ、複合機等)の購入費

- 自動車等車両の購入費

- 人件費(前ページの直接人件費に係る経費を除く)

- 公的資金の用途として社会通念上、不適切と認められる経費

●公費の支出であるためそもそも採択すること自体不可

・事業税その他租税を未申告又は滞納している(分納期間も不可)

・東京都及び中央会に対する賃料・使用料・会費等の債務の支払いが滞っている

・過去に国・都道府県・区市町村・中央会等から助成を受け、不正等の事故を起こしている

・助成事業の実施にあたって必要な許認可等を取得していない

・関係法令に抵触している

・東京都暴力団排除条例に規定する暴力団関係者である

・遊興娯楽業のうち風俗関連業、ギャンブル業、賭博等社会通念上適切でないと判断される

・偽りその他不正の手段により助成金等の交付を受けたとき、又は受けようとしたとき(取消・返還)

・助成金を他の用途に使用したとき、又は使用しようとしたとき(取消・返還)

・その他助成金の交付決定の内容又はこれに付した条件その他法令もしくは助成金交付決定に基づく命令に

違反したとき(取消・返還)

・助成事業者又は助成事業に関わる者(参加企業等)が、東京都暴力団排除条例に規定する暴力団関係者

であると判明したとき(取消・返還)

|

| その他注意事項 |

<仕掛品の扱い>

取組中の技術開発等について、まだ技術的課題が残っている場合は助成対象事業となる。ただし、助成対象期間内に

発生する経費のみ認められる

|

| 掲載先url |

https://www.tokyochuokai.or.jp/sienseido/jyoseijigyou/asuchare.html

|

| 事務局・提出先 |

東京都中小企業団体中央会 支援事務局

|

|

〒104-0061 東京都中央区銀座2-10-18 東京都中小企業会館6階 tel.03-6278-7936

|

| 主管官庁等 |

東京都産業労働局 商工部 経営支援課 |

| 備考 |

|