派遣社員の給与と社会保険料

給与と社会保険料について、一般社員に対するものと派遣社員に対するものを、別々に管理する必要があります。

派遣会社における派遣社員の給与

派遣会社の2つの給与

派遣会社には、2種類の社員がいます。

一方は、派遣会社に勤務する、いわゆる「一般社員」。

「営業」担当や、派遣先と派遣社員をマッチングする「コーディネータ」、そして「総務」や「経理」など管理部門の社員です。

そしてもう一方は、派遣先に派遣されて仕事をする「派遣社員」。

派遣会社は、この2種類の社員に対して給与を支払います。

このそれぞれの給与は、性質が違いますので、分けて管理したほうが、経営上効率が図れます。

世間にある会社の多くは、1通りの給与締日を採用しています。

例えば、

- 毎月10日に締めて、その月の25日に支払う

- 毎月20日に締めて、その月の末日に支払う

- 毎月末日に締めて、翌月の10日に支払う

など。

この締日や支払日は、1通りでなければならないことはありません。

1つの会社で、複数のパターンがあっていいのです。

派遣会社の場合、一般社員と派遣社員の給与締日を別に設定することにより、分けて管理することが好ましいです。

別管理した結果、一般社員と派遣社員の給与締日・給与支払日が同じになることは、否定されることではありません。

同じ給与締日・給与支払日になっても管理は別にしましょうという趣旨です。

それではもう少し具体的にお話ししましょう。

![]()

一般社員については、特にお勧めする給与締日があるわけではありません。

既存事業がある会社で、新たに人材派遣業に進出したということであれば、今までどおりの給与締日で結構かと思います。

新規設立の会社であれば、資金繰りから現金が厚くなる日や、社長の経験などから慣れている日ということで設定すればいいと思います。

工夫するのは派遣社員に対する給与支払いです。

派遣社員の給与が、一般社員の給与と、経営上、管理上、大きく違うところがあります。

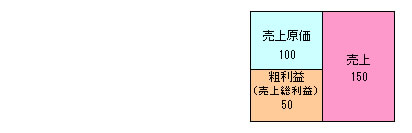

派遣社員の給与は「売上原価」

一般社員の給与は「一般管理費」

(参照「派遣業会計から派遣会社経営のヒントを得る」)

売上原価は、その売上のために直接かかった費用のことです。

例えば、モノを100円で仕入れて、150円で売った場合の100円が売上原価。

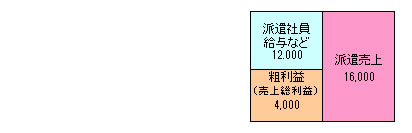

派遣会社で言えば、

派遣社員を時給1,500円で雇い、

派遣先に派遣料金2,000円の時間単価で

8時間派遣した場合―

1日あたり派遣先へ請求できる売上金額は

2,000円×8時間=16,000円

派遣社員へ支払う1日あたりの給与額は

1,500円×8時間=12,000円

したがって、売上16,000円の売上原価は、派遣社員に対する給与12,000円

ということになります。

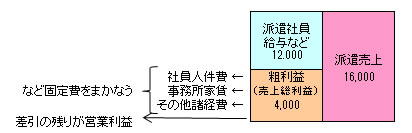

売上から、原価を差し引いた部分が粗利益(=売上総利益)。

会社の経営活動にかかる経費(=固定費)は、この粗利益から支払われることになります。

つまり、一般社員の給与は、売上から派遣社員の給与を差し引いた粗利益(儲け)から支払われるものなのです。

給与であっても性質が違う2種類の給与があることが、派遣会社の経営上、給与について特徴的な部分です。

給与締日と給与支払日

それでは、派遣社員に対する給与の支払い方=給与締日をどうしましょうか、という話に移ります。

売上原価は、売上と直接結びつくものです。

特に一般労働派遣の場合、派遣先が決まって派遣契約と同時に、派遣社員と雇用契約を結びますので、小売業や卸売業のように在庫がありません。

ですので、売上原価と売上は完全対応することになります。

完全対応するものなのですが、管理のやり方によってズレが生じ、完全対応にならない場合があります。

それは「時点」がズレてしまう場合。

計算期間のズレのことです。

例をあげます。

売上については、月末締めで管理していたとします。

この場合は、月々の売上は、その月の1日から末日までを区切りの期間として管理されます。

これに対し、派遣社員の給与の締日が月末締めであるならば、売上と売上原価とで計算期間が一致し、時点のズレがなく、完全対応ができることになります。

先にあげた例の数字を使えば、売上16,000円と売上原価12,000円とが完全対応しているので、単純差引で粗利益が求められることになります。

ところが、派遣社員の給与締日が月末締めでなく、例えば10日締め(当月支払い)で、しかも次のようなケースだったらどうなるでしょう。 (1日8時間勤務。説明のため、1ヵ月30日とし、休日なしの全日稼動とします)

| 4月1日~末日 | 派遣先イ社 派遣料金時間単価2,000円 | 派遣社員Aさん 時給単価1,500円 |

| 5月1日~末日 | 派遣先ロ社 派遣料金時間単価1,600円 | 派遣社員Aさん 時給単価1,500円 |

| 6月以降 | 派遣契約なし | 派遣社員雇用なし |

会計の計上(把握される粗利益)

| 売上 | 派遣原価(派遣社員給与) | 粗利益 | |

| 4月 | 48万円 2,000円×8h×30日 |

12万円(4/1~4/10) 1,500円×8h×10日 |

36万円 48万円-12万円 |

| 5月 | 38.4万円 1,600円×8h×30日 |

36万円 (4//11~5/10) 1,500円×8h×30日 |

2.4万円 38.4万円-36万円 |

| 6月 | なし | 24万円(5/11~5/30) 1,500円×8h×20日 |

-24万円 0円-24万円 |

4月には粗利益が出ていますが、これは実際より高く出すぎています。

この高く出すぎた粗利益を、何かの判断材料にすると、その判断は当然に誤る可能性が高くなります。

5月や6月は、逆に実際より粗利益が低く出ていますが、これも同じくほぼ意味のない数字と言えます。

派遣売上の締日と、派遣社員の給与の締日がズレると、会計上、粗利益は、このように意味のない数字として出てきてしまいます。

この例では個別案件を見ているので、その判断が誤るということはないとは思います。

しかし、多くの派遣先、多くの派遣社員、長い期間の数字が集まった場合には、そう簡単にはいかないことです。

ところで、説明をわかりやすくするために「月末締め売上」と「月中締め給与」を例にあげました。

既存事業がある会社が、新たに人材派遣業に進出した場合には、派遣社員の給与締日を、一般社員の給与締日とあわせてしまうことで、このようなことが起こることもあるかもしれません。

でも実際には、派遣社員の勤務時間や出退勤など労務管理のしやすさから、1日~末日のタイム管理表を使用することが多く、派遣社員の給与締日も末締めが多いものです。

実は、よくあるのは例にあげたのと逆のパターン。

つまり、売上が、月末締めでない、20日などの月中締めで、派遣社員の給与締日が末締めのパターンです。

会社間の取引において、得意先(派遣先)の締日にあわせて、自社の売上を月中締めにすることがあります。

特に相手が大手だと往々にしてあるケースです。

でもこんなときにも、・・・

締日が違うことの解決策

売上の締日が「月末締め」でないときは、まずは契約時点で、相手に「月末締め」の打診やお願いすることをお勧めします。

「当社は、このように取引させていただいています」と。

受け入れられることもあります。

やはり一番いいのは売上も給与も「月末締め」だとは思います。

それが無理な場合には次の手として、派遣社員のタイム管理表や、給与締日を、「月末締め」にこだわらず、売上締日にあわせた締日に設定する工夫をしてみてはいかがでしょうか。

そうすることで、売上原価が、売上とキッチリと対応され、正確な粗利益が簡単に把握できることになります。

![]()

入金サイトと、給与支払いサイト

今度は、締日と支払日の期間(支払期日=サイト)についての話です。

派遣会社の顧客である派遣先から、売上に対する派遣料金の支払いを受けます。

派遣会社にとっては入金です。

例えば、月末締め、翌月末払いの派遣先からの入金サイトは30日ということになります。

わりあい多いのが、この月末締め、翌月末払いの30日サイトです。

入金サイトが30日より長い設定をしている会社もあります。

さて、支払いサイトのほうは・・・

派遣会社は、派遣社員に支払う給与について、支払いサイトを設定します。

給与の支払いサイトについて、特に法律などによる規制があるわけではありません。

任意で設定ができます。

とはいえ、給与の支払いサイトがあまり長すぎては、派遣社員の生活に支障をきたすことにもなりかねません。

給与支払いサイトが30日という会社は、あっても少ないのではないでしょうか。

30日以下に設定している会社が多数派だと思います。

ということは、入金については30日かそれ以上、支払いについては30日以下。

売上、給与とも同じ締日だとすると、支払いが先行することになります。

人材派遣業は、小売業のように在庫のリスクこそないものの、この入金サイトと支払いサイトの違いは、キャッシュフロー(お金の出入り)を圧迫する要因となり、経営リスクの1つです。

大手企業である派遣先に、大人数の派遣社員を派遣する大口案件なんかは要注意ですね。

「高額の売上がたった」などと喜んでばかりではいられません。

先行する支払額が多額になり、しかもその入金までの期間がだいぶ先になることもあるからです。

入金サイトと支払いサイトが違うことの解決策

このような問題の解決策。

それは、「顧客である派遣先に、サイトを短くしてもらうよう交渉する」こと。

派遣先企業にとって、派遣料金の支払いは「人件費」であることを理解してもらいましょう。

つまり、経費支払いや仕入支払いとは区別してもらい、相手先自身の「人件費」の支払いサイトにしてもらうのです。

そんなに長くないはずです。

また、派遣会社自身が商談の段階で、派遣料金を「○日締め、○日払い」と設定してしまってもいいでしょう。

「当社は、これでお願いしています」と。

実際そうしている派遣会社はあります。

それを受け入れない商談相手企業に対し、相手方の条件を飲むか、その取引を断念するか、重要な経営方針、経営判断となります。

一般社員と派遣社員の社会保険を分ける

人材派遣業にとって、派遣社員の給与は「売上原価」ということは上記説明のとおりです。

もうひとつ欠かせない「売上原価」があります。

それは「労働保険料」と「社会保険料」です。

給与について、

派遣社員に対する給与は「売上原価」

一般社員に対する給与は「一般管理費」

と区別されるのと同じように、

労働保険料・社会保険料についても

派遣社員に対する労働保険料・社会保険料は「売上原価」

一般社員に対する労働保険料・社会保険料は「一般管理費」

と区別して管理するものです。

理屈は「給与」も「労働保険料・社会保険料」も同じなので理解の点ではよろしいかと思います。

では、実務上は具体的にどう数字を把握すればいいでしょうか。

このとき「労働保険料」と「社会保険料」で違いがでてきます。

労働保険の場合は、単純に労災保険の料率と、雇用保険の会社負担の料率を、それぞれ派遣社員の「全体の給与額」に掛け算すれば、数字は把握できます。

少し厄介なのが社会保険のほうです。

単純に料率を、派遣社員全体の給与額に掛け算すると誤差が出ます。

それは

- 健康保険、介護保険、厚生年金保険は、「給与額×料率」ではなく、「標準報酬月額×料率」であること。

- 健康保険・介護保険と、厚生年金保険とで、「標準報酬月額」の下限と上限が異なること。

- 介護保険については、40歳を境に、対象の人と対象でない人がいること。

という理由からです。

一番近い数字で、把握するのに簡単な方法は、派遣社員から天引き徴収した社会保険料の金額をとることです。

社会保険は会社と従業員本人が折半なので、健康保険、介護保険、厚生年金保険は、同額になります。

おおよそこの数字でいいのですが、本当の「売上原価」と違う点があります。

それは「児童手当拠出金」の額です。

派遣社員給与から天引き徴収した社会保険料の金額をそのまま、会社の社会保険料として売上原価の数字にすると、児童手当拠出金の金額が計上されないことになります。

結果として、売上原価が実際より少ない=粗利益が実際より多い、ということになってしまいます。

ただ「児童手当拠出金」の料率はかなり低いので、無視したとしても「原価管理」「粗利管理」にはそんなに影響しないという考えもできます。

でも、より厳密に管理するのなら、会社が負担するこの「児童手当拠出金」の額のうち、派遣社員給与の額から計算される部分も「売上原価」として把握することです。

さて、そういう場合の、簡単な方法も実はあるにはあるのです。

ひと手間かけることにはなりますが。

それは「一般社員分と、派遣社員分との社会保険の適用単位を分ける」という方法です。

同一社内で社会保険の適用単位を分けるのです。

社会保険の適用単位を分けてしまえば、社会保険料の納付が2つになります。

そして、そのうち派遣社員分の納付資料を用いれば、「児童手当拠出金」も含め、売上原価とする社会保険料の金額が単純把握できることになります。

![]()

社会保険の適用単位を分けるといっても、社会保険の手続きとして「分ける手続き」とうものがあるわけではありません。

真正面から年金事務所へ行っても「できません」と言われてしまいます。

「社会保険の適用単位を分ける」にはコツがあります。

もちろん違法行為とかのたぐいではありません。

「社会保険の適用単位を分ける」メリットとして

・原価管理の数字把握が簡単になる

ということもありますし、

また、会社によっては、

・算定基礎届が、一般社員と派遣社員で分けられる

ということもメリットになるかもしれません。

例えば、

派遣社員の時間管理や給与計算は、コーディネーターが行っている。

そのコーディネーターを含む一般社員の時間管理や給与計算は、総務の一部の社員が行っている。

または、これからそうしたい。

というケースなど。

ご要望があれば、派遣会社向けに、一般社員と派遣社員の社会保険適用を分けるコンサルティングを承ります。

下記メールフォームからご連絡ください。

人材派遣会社の、一般社員と派遣社員の保険適用を分けるコンサルティングを承ります。

コンサルティング料金は、50,000円+消費税

(手続をご依頼の場合は、別途お見積りいたします)

送信いただいた会社情報および個人情報は、連絡・資料送付のみに使用します。

相談をご依頼された旨・資料をご請求された旨を含め、一切の情報を外部に公表することはいたしません。

※ご注意

「Gmail」や「Yahooメール」を連絡先としてご連絡いただいた場合、当事務所からの返信メールが受信トレイに到達せず、別フォルダに振り分けられることがあります。

メールフォームを送信してから翌営業日までに当事務所からの返信メールが届かない場合には、迷惑メールなどの別フォルダをご確認ください。

(以降、メール受信の必着設定をお願いします)

(数事と人事株式会社)