年金について

元気に働いていても、人間いずれ歳月を経れば仕事をリタイアする日を迎えます。

たとえリタイアしても、資産家で寝ていてお金が入る、死ぬまで現役で稼げる、という羨ましい方たちは別として、ほとんどの人は老後の生活費は国からイタダク

年金に頼ることになります。

昨今、年金問題が騒がれだしてから若い人が、「どうせ将来の年金なんかスズメの涙しかもらえないんでショ」、

「ダッタラ、年金なんか納めなくてイイヤ」

となる気持ちはわかりますが、しかし早まってはいけません。

今からでは想像しにくいでしょうが、ここは自分の老後の生活、というものを冷静に考えてみましょう。

老後何もせずともお金がジャブジャブ入る、ということが確定している身なら余計なおせっかいでしょうが、そうでない普通の老後(?)を送る予定なら、

年とって働けなくなってもお金が入ってくる手立てを、若いうちから考えておかなければいけません。

⇒老後の不安.......老後破綻とは

実は年金はお勧めの金融商品

国民年金の場合、月々の年金保険料(掛金)を1万6900円(今後の予定掛金)とし、40年間払い続けるとすると払込総額は約800万ほどになります。

■■........国民年金の保険料は今後、毎年約280円づつアップし続け、平成29年以降は毎月1万6900円となって、そこで固定される予定です。(.....あくまで予定ですが)

仮に80歳まで生きたとすると、受取総額は1,200万円前後(マア、将来は若干変動するでしょうが.......)受け取ることができますから、決して掛け損にはなりません。

なにより、これより長生きすれば国民年金だけでもMAX毎月6.4万以上も(会社員はもっと多く)受取額が増えていくのですから、ゼッタイお勧めの金融商品なのです。

実は、我々が老後もらえる国民年金の給付額の3分の1(今後2分の1になる予定)は税金によって賄われています。

つまり、未納を続けるということは、国民年金の給付のうち、税金で賄われている部分をもらう権利まで放棄するということになってしまうのです。

会社員なら毎月給与から天引きされて保険料を支払っていますが、自分で国民年金を納付しなければならない自営業やフリーター・アルバイトの人は、

くれぐれも「年金なんか納めなくてイイヤ」などと思わないことです。

老後に必ず後悔することになりますから.......(昨今そういうお年寄りの悲惨なケースが増加しています)

ということで、年金保険料をキチンと払う、ことは将来に必ず役立ちます。

ここでは年金の仕組みや、おおまかな受取金額を見ていきます。

公的年金のしくみ

現在の公的年金制度では「年金」と一口に言っても、会社員か、公務員か、自営業者か、フリーターか、それぞれどんな仕事についたかで加入する年金制度が違います。

つまり職業によって加入する年金制度が決定されてしまい、自分で自由に選択することは出来ないようになっています。

■■......会社に勤める場合でも、パートタイマーや嘱託といった働き方で、働く日数や時間が正社員の4分の3未満だと厚生年金の対象から外れます。■■

まず、日本国内に住所を有する20歳以上60歳未満の人は、全員「基礎年金」と呼ばれる

「国民年金」の積立掛金(保険料)を納付する義務があります。

従って、学生であっても、無職であってもこの年金制度に加入し、月々掛金を納めなければいけません。

「エッ、オレまだ学生で掛けられないけど.....」という人は「保険料の納付特例」という手続きをすると納付猶予が認められ、社会人になってから納付を始めても大丈夫です。

この「国民年金」が、どんな職業に従事していようと老後に全員が受給できる基礎年金となります。(国民年金=1階部分ともいいます)

これにプラスして、会社員なら「厚生年金」、公務員などは「共済年金」と呼ばれる

年金(2階部分といわれる)が上乗せされて支給されます。

さらに、会社によっては3階部分に「企業年金」という公的年金とは別の年金が上乗せされるケースがあります。

また、受給条件はありますが、65歳になった時点で18歳以下の子供がいたり、自分より年下の奥さんなら、「加給年金」という年金をもらえる制度もあります。

【年金制度の体系】

| 会社員 | 公務員など | |

|---|---|---|

| 加給年金 | 厚生年金に20年以上加入し、自分が65歳以上で、65歳未満の配偶者、または18歳までの子どもがいること | |

| 3階部分 | 企業年金(会社により有り無しに分かれる) | |

| 2階部分 | 厚生年金(会社員皆が加入する) | 共済年金(公務員皆が加入する) |

| 1階部分 | 国民年金(基礎年金として国民皆が加入する) | |

人によっては1階から3階、加給年金まで全て受け取れるラッキーな人もいれば、

自営やフリーターの人は1階部分の国民年金しか受け取れない、ということになります。

※1......厚生年金は特別支給の老齢厚生年金とも言います。

※2......国民年金は老齢基礎年金とも言います。

※3......国民年金の被保険者は第1号被保険者と言います。

※4......厚生年金の被保険者は第2号被保険者と言います。

※5......第2号被保険者に扶養される専業主婦は第3号被保険者となり、保険料の負担なしで国民年金に加入しています。

年金の受取金額 目安(月額)

自分が将来受け取る年金額は気になりますが、ズバリ個人毎にかなり差が出ます。

年金額は、年金加入期間(掛金を払い込んだ期間)、月々の年金積立掛金、会社員か、自営か、公務員か、どんな会社に勤務していたか、

で大きく左右されます。

■■........日本年金機構のホームページにある

【ねんきんネット】

で年金加入記録の照会、年金見込額などを確認することができるようになっています。

以下の表のように、厚生年金に加入している会社員ならば、生涯平均年収500万円で勤続年数40年とすれば、厚生年金分の月10万円+国民年金の6.5万円で、

月に16.5万円の受取額になります。

しかし、国民年金のみの加入で、掛金払込期間が25年としたら、月4万円しか

受け取れないことになってしまいます。

(2014年)

| 年金の種類 | 生涯平均年収 | 勤続年数(年金掛金払込み期間) | |||

|---|---|---|---|---|---|

| 25年 | 30年 | 35年 | 40年 | ||

| 厚生年金 | 240万円 | 約2万円 | 約3万円 | 約4.5万円 | 約5万円 |

| 360万円 | 約4.5万円 | 約5万円 | 約6万円 | 約7万円 | |

| 500万円 | 約6万円 | 約7.5万円 | 約8万円 | 約10万円 | |

| 国民年金 | 約4万円 | 約5万円 | 約5.7万円 | 約6.5万円 | |

※1....奥さんがいればこの金額にプラスして奥さんの分の年金(専業主婦で最大月額5.7万円)もありますので、

会社員で500万円の生涯平均年収なら一家の公的年金収入は月額22.2万円となります。

※2....厚生年金加入者は、条件がありますが年下の奥さんがいれば、「加給年金(現在....年額38万前後)」、がプラスされます。

※3....生涯平均年収とは、一年のみの額ではなく、新入社員から退職までの全期間の平均ですから、

大会社の社員や公務員は別として、500万円になる人はそれほど多くないはずです。(38歳時が平均に近いといわれます)

※4....厚生年金平均給与算出は、平成15年(2003年)3月まではボーナスを除く月給で平均給与を算出していたが、以降はボーナスを含めた年収÷12で算出することになりました。

※5....大卒で会社員になった場合、通常22歳〜60歳までの勤続38年間ということになりますが、厚生年金は70歳まで加入することができますので、

60歳以降も働き続けるという場合も含めると勤続40年以上というケースも考えられます。(定年も65歳までとなるようです)

※6....国民年金を満額で受け取る人は必ずしも多くはありません。厚生労働省によると2013年度の国民年金平均受給額は月5万4,622円で、満額を約1万円ほど下回ります。

年金受給額は限度がある

年金も預金と同様、たくさん預ければ(月々掛金を増やせば)将来支給される年金も増えることになります。

ただ、「国民年金」は掛金が月々固定ですから、いっぱい保険料を掛け将来年金をたくさんもらう、

ということは年金満額が決まっており出来ません。(受給できる国民年金の年金満額:平成26年度で年額772,800円 月額6.4万)

ところが、会社員が加入している「厚生年金」は、給与収入に応じて月々の年金掛金が変動しており、将来受給できる年金額に差が出ます。

会社員の人はたまには給与明細を見て、自分がいくら年金掛け金を払っているか確認しましょう。

ただし、いくら高給取りであろうと年金掛金はある金額までに抑えられており、将来の受給年金額が青天井で上がることはありません。

厚生年金の月々掛金は、月額給与に応じてランク分けされ、現在(2014年)では「報酬月額※1」が最高で62万円、のラインで打ち止めとなっており、

それ以上はいくら給与が高かろうが、年金掛金はそのライン以上に掛けることはできません。(現在MAX年金掛金は月額10万6千円ほど)

つまり、例え月給が500万円であっても、月々の年金掛金は給与の最高ランクとなる62万円のラインで掛金が抑えられていますから、

月々の保険料をたくさん掛けておいて、将来は年金をガッポリもらい楽しい年金暮らし......と考えてもダメよ、という歯止めがかけられています。

どんな高級取りであろうが、将来の年金受給額がそれほど多額になることはない、制度になっているわけです。

というわけで高賃金の会社に入り、たとえ新卒入社時から給与100万円以上をズッと40年間もらったとしても、老後に受け取れるMAX厚生年金受給額は、年間では300万ほどのようです。

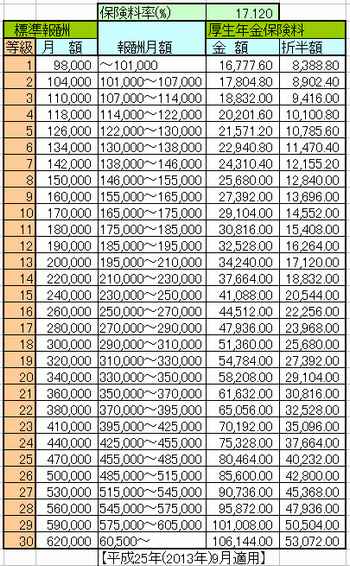

以下に報酬月額と厚生年金保険料の目安となる、表を載せておきました。

※1......「報酬月額」とは年金や社会保険の制度でよく使われる用語で、基本給や皆勤手当、通勤手当などを合わせた給与の総額を言います。

報酬月額と厚生年金保険料の目安

会社員は給与に応じた厚生年金保険料が毎月給与から天引きされています。(この保険料に国民年金部分も含まれています)

ケッコウな保険金額だと思いますがそれは、

「自分の将来の老後資金となる積立金」ですから、無関心ではイケマセン。

給与に応じて掛ける保険料も高くなっていますが、その分将来自分が受け取れる年金も多くなりますので、ガンバッてたくさん納めましょう。

厚生年金保険料は、標準報酬の月額に厚生年金保険料率を掛けて決められています。

厚生年金保険料率は17.120%(平成25年9月適用)となっています。

厚生年金保険料は、標準報酬の月額に厚生年金保険料率を掛けて決められています。

厚生年金保険料率は17.120%(平成25年9月適用)となっています。

■.......平成29年9月以降は保険料率18.30%(労使で折半)で固定されることになっています。

「報酬月額」とは基本給や皆勤手当、通勤手当、残業手当などを合わせた給与の総額を言います。 自分の給与総額に該当する1〜30までの標準報酬の等級により

月々支払う厚生年金保険料が決まります。

この年金保険料を自分と会社がそれぞれ折半して払い込んでおり、折半額が自分の負担分です。

つまり保険料のうち残り半分を会社が負担して年金事務所等に納めてくれているわけです。

厚生年金に加入している会社員は、国民年金だけの人よりかなり多く年金を受け取れますが、会社が半分負担してくれてたくさん年金保険料を払っているからこそ、

のカラクリだったのです。

ですから一生懸命働いて会社に貢献しドンドン給与を増やしていってください。

ただし、いくら高給取りだからといって将来厚生年金が一杯もらえる、ということはありません。表でわかるように62万円が最大等級なので、これ以上はどんなに給与が高くても

月々掛ける厚生年金保険料はこれ以上あがりませんので、将来受け取れる年金額は、この打ち止めラインに応じた金額となります。

(最大でも300万円前後が、MAX年間厚生年金額といわれます)

また、将来支給される厚生年金額は、新入社員から退職までの生涯平均年収と加入期間の長さ(最大40年間)によって個人毎にかなり変動します。

「ねんきん定期便」

イザ、リタイア後の人生設計を考え出す頃ともなると、送られてくる「ねんきん定期便」を見る眼も真剣になってくるわけですが、

「アレッ、もらえる年金は思ってたよりずっと少ないナァ........」と感じるかもしれません。

老後受け取れる年金額は、どの年金制度に、自分がどれぐらいの期間、いくら年金掛け金を払い込んでいたか、に大きく左右される訳ですが、たとえ限度一杯に掛けたとしても、

厚生年金加入者では年額300万円前後かと思います。

ただし、送られてくる「ねんきん定期便」に記載される年金は1階と2階の部分のみの金額であり、3階、4階部分は記載されていませんし、奥さんの分の年金は含まれていませんから、

会社員であれば夫婦で受け取る公的年金は、実際はもっと多くなるはずです。

国民年金加入者だと最大でも月額で6万円少々ですから、この年金額だけではなかなかキビシイ老後資金となってしまいます。

加給年金と企業年金

「国民年金」「厚生年金」「共済年金」の公的年金以外に、受け取れる年金はほかにもあります。

その一つに「加給年金」というものがあり、原則20年以上厚生年金に加入している、という条件にプラスして、

奥さんがダンナより年下、という夫婦ならば、ダンナが65歳になったら奥さんが65歳になるまで受け取れる年金です。

奥さんご本人の年金支給が始まると加給年金はなくなりますが、65歳以降は振替加算という配偶者への上乗せがあります。

しかし、昨今流行の、奥さんのほうが年上の姉さん女房だと、残念ながら対象外となります。

「企業年金」は、国が運営する「公的年金」とは異なり企業独自の運営で支給される年金であり、ウレシイことに60歳から支給されます。

ただし、会社員なら誰でももらえるわけではなく、あくまで自分が勤めていた企業によって加入の有無が分かれますから、必ず支給されるものではありません。

この「企業年金」は、個人差や企業により違いはありますが、人によってはケッコウな受取額になる年金で、65歳まで待つこともアリマセンから、

有ると無いとでは老後の人生設計に大きく影響してきます。

厚生年金基金

厚生年金基金とは、厚生年金保険に加入している会社の事業主と従業員で組織する公法人で、基金ごとに独自の規約を作って運営され、

国の老齢厚生年金の報酬比例部分を代行給付しています。

厚生年金基金にも「厚生年金」という言葉が使われているので、国が運営する公的年金である「厚生年金」、と同じ制度だと思っている方が少なくありませんが、全く別物です。

そもそも厚生年金基金といっても、自分が勤務していた会社によっては運営していないところもあり、会社員なら誰でも加入しているわけではありません。

一般的には、厚生年金基金は企業独自の給付金である「企業年金」を、国から給付される「厚生年金」に上積みして給付していますから、

この厚生年金基金のある会社に勤めた人は、厚生年金基金のない企業の人よりは多く年金を受給できます。

厚生年金基金の役目には「代行部分」と呼ばれる部分があって、会社員は本来は国に収めるべき厚生年金保険の保険料の一部をこの基金に納め、

基金はその保険料と、厚生年金基金の掛金をもとに運用し、将来の厚生年金給付を行うようにしています。

もし加入していた厚生年金基金が解散し「代行部分」の返上が行われると、代行部分にあたる資産は、企業年金連合会に引き継がれ、

将来は「代行年金」として企業年金連合会から支給されます。

ところが、昨今の経済状況により、運用に失敗して基金そのものが消失したり、せっかくの厚生年金基金が積み立て不足で解散したりする事例も多発していますから、

いつ自分が所属していた基金がある日突然消え年金がもらえなくなる、という事態が起きても不思議ではない状況になっています。

厚生年金基金の積み立て不足

その厚生年金基金は2014年末時点で483基金あり、基金の年金受給者と現役社員の加入者は計306万人にのぼるそうです。

ところが、このうち290基金が解散を予定しており、しかも、その9割にあたる261基金が、2013年度末時点で企業年金の積み立て不足に陥っていることが判明したとのこと。

そのため、積み立て不足を穴埋めできずに解散する基金では、企業年金がなくなったり減額されたりするおそれが出てきそうです。

厚生労働省のモデル例では、厚生年金基金の企業年金は月額に7千〜1万6千円ほどで、受け取る期間は10〜20年の人が多いそうですから、

それが支給されなくなれば「最大で数百万円の権利を失う」(神奈川県の基金)ケースが発生することになってしまいます。

もし加入していた厚生年金基金が解散した場合、代行部分にあたる資産は、企業年金連合会に引き継がれ、将来は「代行年金」として企業年金連合会から支給されます。

厚生年金の加入逃れ

フルタイムの従業員がいる法人は、原則として厚生年金に加入する義務があります。

しかし、会社を設立しても厚生年金に加入しない事業所が後を絶たず、ナント、国税庁が把握する約250万の法人事業所(所得税を国に納めている)のうち、

約80万の事業所は加入を逃れている可能性があるといわれます。(2015.02)

厚生年金に加入すると、事業所は厚生年金保険料(給与の17・474%)の半分を負担しなければならないため、加入逃れしていると思われますが、

過去には従業員から給与天引きで年金保険料を徴収しながら国に厚生年金保険料を収めていなかった事件もありました。

厚生年金に加入していないと、老後は基礎年金の国民年金しか受け取れない事態になってしまいます。

会社員は給与天引きされている自分の年金が、どのように処理されているか、一度キチンと確認する必要がありそうです。

企業年金のもらい忘れに注意

一定期間、厚生年金基金に加入したことがある人には、通常であれば厚生年金基金の資産が企業年金連合会に引き継がれたときでも、

企業年金連合会から本人に引き継ぎのお知らせが送付されます。

自分の年金資産が企業年金連合会に引き継がれていることを知らない人や、退職時に受け取った一時金で精算済みと勘違いしている人も多いようです。

厚生年金基金に加入した人の年金の請求漏れケースが多いそうですが、自身で請求しないと受給できませんから住所変更等の手続きは忘れずに行いましょう。

日本年金機構のHPなどを利用して年金の加入記録を調べると、厚生年金の加入記録の中で厚生年金基金の加入の有無を確認することができます。

国民年金基金

国民年金基金は、会社員に比べて老齢年金が少ない自営業者やフリーランスの老後の所得保障を目的に、平成3年(1991年)、法律によって導入された制度で、

国民年金の第1号被保険者であれば加入することができる上乗せ年金です。

支払った掛金全額が、社会保険料控除として所得控除を受けることができます。

なお、それぞれの年金給付の型1口当たりの掛金は性別と加入時の年齢で決定し、60歳の満期まで掛金は変わりません。

掛金は年齢が若い方が負担が少ないので、加入を検討している人は早めの手続がオススメです。

個人型確定拠出年金

個人型確定拠出年金「日本版401(k)」 は、老後の資産形成に役立てることができるよう公的年金に上乗せ出来るように作られた年金制度で、60歳未満の自営業者(国民年金加入者)や

会社員(厚生年金保険加入者で企業年金がない等、条件あり)を対象としています。

積立金(掛金)は所得控除となりますが、ただし、掛金は国民年金基金の保険料と合算した金額が限度額(現状・月68,000円)を超えない範囲で、1,000円単位となっています。

年金の「猶予」「免除」「滞納」

20歳から加入が義務付けられ、月々払う(一括払いも可)必要がある国民年金の保険料(掛金)ですが、諸般の理由で払い込みが出来ない場合も出てきます。

国も鬼ではアリマセンから、このようなときのために払い込みを猶予、または免除出来る制度を設けていますが、

何の申請もせず、国民年金保険料を納めていない人は将来1円ももらえませんから、受給資格を確保するため年金の「猶予」「免除」の申請は必ずしておきましょう。

ただし、「納付猶予」というのはあくまで納付を猶予してもらっているだけなので、その猶予期間分の保険料は後で払い込まないと年金額には反映されず、

受取金額が下がってしまいます。

生活が大変な人は「免除」制度を利用することも可能ですが、老後にただでさえ少ない国民年金の3分の一しか受け取れないのですから大変です。

免除を受けた期間については、10年以内に保険料を納めれば、その期間は保険料納付済期間となって、将来の年金額に満額反映されます。

余裕ができたら、ゼヒ追納することをおすすめします。

いずれにしても、国民年金は最低25年間分払わないと受給権利がありませんから、自営業やフリーター・アルバイトの人は自分で払い込む必要があるので、しっかり管理しましょう。

特に奥さんは、会社に勤めている間は第2号被保険者、専業主婦の間は第3号、夫が退職すると第1号と立場が変わるので、その都度、手続きを忘れずに行わないと

未納の期間が生じる可能性が出てきますから注意が必要です。

未納期間1年につき、受け取れる年金は年間2万円近く減ります。

年金の加入期間にご用心

「国民年金」は25年(300カ月)以上加入していること、「厚生年金」は1年以上、

という加入期間の条件(受給資格ともいえます)があります。(「国民年金」は消費税が10%に上がると同時に、10年間に短縮される予定でしたが延期になりました)

もし24年と11ヶ月の国民年金加入期間だと、せっかく今まで払い込んだのに「国民年金」は1円も受け取れませんので注意が必要です。

でもご心配なく。あと1月分を払い込めば受給する権利が得られるのですから、なんとかお金を工面して払い込みましょう。

「厚生年金」は1年以上加入していれば受給できますが、期間が短いと当然受給金額も少なく、2〜3年程度の加入では月額数千円程度あればいいほうかもしれません。

ただしあくまで「国民年金」に25年以上加入していること、という基本条件はクリアしていないと無効です。

また、「加給年金」を受け取れるのは、厚生年金の加入期間が20年以上あることが条件ですから、

「加入期間が19年」だとか、「国民年金だけの加入」、では対象外となります。

国民年金の「任意加入」制度

65歳以降支給される国民年金(老齢基礎年金)は、通常は20歳から60歳までの「40年間」加入が義務づけられています。

将来国民年金を受給するには、原則25年以上の加入期間(一般的に掛金を払う期間)が必要で、

25年に足らない人は、1円も国民年金が受け取れませんから注意が必要です。

加入期間終了の60歳になっても、人によっては滞納期間があって25年の加入期間に満たないとか、

もっと年金額を増やしたい(満額に近づけたい)、という人のため加入期間を延長する「任意加入」という制度があり

65歳まで最長10年間延長することを認めています。

この制度の目的はあくまで加入期間が短くて受給権(加入期間条件クリア)が無い人や、年金を満額に近づけるための制度で、

もらえる年金額を満額以上に増やすものではありませんから、満額になったらそこで打ち止めとなります。

また、受給権を獲得できたのが70歳なら、その歳からの年金受け取りとなります。

注意点として、カラ期間(加入しているが掛金払っていない)や免除期間が長く、任意加入を長期間しなければならない場合は、

掛金ともらえる金額の損得計算を、年金事務所等で確認する必要があります。

脱サラの人は要注意

昨今は脱サラも珍しい話では無くなりましたが、サラリーマン時代は会社がやってくれていた年金納付処理は、

自営業やフリーター・アルバイトだと自分で国民年金保険料を納付しなければなりません。

脱サラした人が注意しなければいけないのは、例えば会社員として19年間働き、その後脱サラしたがずっと国民年金に加入せず、

65歳になってから、加入期間が足らず年金が1円も受け取れないことに気づいた........というケースです。

国民年金を受給する権利は、「25年以上加入していること」という条件なので、このケースでは6年加入期間が足らないわけですが、

この場合は残念ながらどんな方法を使っても年金は受け取れません。

というのは、「任意加入」制度を使ったとしても、最長70歳までしか延長出来ませんから、65歳からの「任意加入」では5年分しか増やせず、

トータルでも加入期間が、「厚生年金で19年間」+「任意加入で5年」=24年としかならず、「25年以上加入」に1年足らないことになるからです。

無職の時期が長かったり、国民年金だけ加入している自営業やフリーター・アルバイトの人は、国民年金の保険料納付状況によっては加入期間が足らず将来年金が支給されない、

というケースも考えられますから、よく自分の国民年金の加入状況を確認しておきましょう。

年金の受給時期が先延ばしされている

実は、「厚生年金」と「国民年金」では、年金受給時期(いわゆる、もらえる年齢)が異なり、

「国民年金」は65歳からの受給(年金側から見れば支給)となっています。

「厚生年金」はいままで60歳から受け取れましたが、昭和28年(1953年)4月2日〜昭和29年4月1日生まれからは、

61歳からの支給にされてしまいました。

今後も支給年齢は序々に先延ばしされる予定で、「厚生年金」もいずれ65歳からの支給になる予定だそうですから、長生きしないと年金受給額より年金掛金のほうが多い、

ことになって元が取れなく(?)なるかも知れません。

65歳支給に完全移行するのは、男性だと昭和36年(1961年)4月2日、女性だと昭和41年(1966年)4月2日、

以降生まれの人たちで、 男女差があるのは、昔、民間企業で女性の退職年齢が55歳(男性は60歳)だったから、といわれます。

ただし、男性で昭和36年4月1日以前、女性で昭和41年4月1日以前生まれの、1年以上の厚生年金加入者は、「移行措置」によって、1部年金をもらえることになっています。

年金の繰上げ受給

国民年金を受け取れる年齢は65歳からですが、場合によっては年金をもらえる年齢を早めることも可能です。

それが「繰上げ受給」と呼ばれるものです。

ただし、これをやると月の受取年金額が低くなります。 一旦繰上げ受給してしまうと後で変更はできません。

ちなみに、1カ月単位で繰上げ受給することができ、年金受給を1年繰り上げる(例えば65歳を64歳からの受け取りにする)と、

年6%、1カ月だと0.5%、年金額が減ります。

今は国民年金の受給開始年齢は65歳ですが、もし繰上げして60歳からにすると、5年間×6%=30%、も受け取る年金が下がることになります。

40年掛けて月6.7万円もらえる国民年金が、「5年間分繰上げ受給」すると月額4.7万円ほどに減額されてしまうわけです。(63歳で12%、62歳で18%、61歳で24%減額)。

誰しも、「もらえるものは少しでも早く欲しい」と思いますが、長い眼で見ると受け取る年金総額に差が出ることになるので早まらないで下さい。

長生きする予定(?)の方は、「繰上げ受給は損」ということを肝に銘じておきましょう。

厚生年金を受給している人も、65歳以降にもらえる予定分の年金を繰り上げしてもらうことができます。

ただし、「加給年金」は、繰り上げできません。

職場の規模によらず65歳定年が義務付けられましたが、60歳以降収入が下がるケースも多いでしょうから、今後、年金を繰り上げる人も増えてくるかもしれません。

ただし、男性で昭和36年4月1日以前、女性で昭和41年4月1日以前生まれの、1年以上の厚生年金加入者は、「移行措置」によって、1部年金をもらえることになっているので、

「年金繰り上げ」にはあたりません。

現在は、年金をもらえる年齢の3か月ほど前に、「年金裁定請求書」が届くのですが、いったん60歳で専門家に年金相談をしておいた方がいいでしょう。

例として、65歳からのいわゆる通常支給で年間100万円受給できるケースをモデルに、一歳ずつ繰上げ受給していった場合の年代別の累計受取金額を

見ていきます。

| 年齢 | 通常支給 | 繰上げ月数(1カ月繰上げるごとに0.5%減額) | ||||

|---|---|---|---|---|---|---|

| 1年(6.0%) 0.5×12 |

2年(12.0%) 0.5×24 |

3年(18.0%) 0.5×36 |

4年(24.0%) 0.5×48 |

5年(30.0%) 0.5×60 |

||

| 60歳 | 70万円 | |||||

| 61歳 | 76万円 | 70万円 | ||||

| 62歳 | 82万円 | 76万円 | 70万円 | |||

| 63歳 | 88万円 | 82万円 | 76万円 | 70万円 | ||

| 64歳 | 94万円 | 88万円 | 82万円 | 76万円 | 70万円 | |

| 65歳 | 100万円 | 94万円 | 88万円 | 82万円 | 76万円 | 70万円 |

| 累計 | 100万円 | 188万円 | 246万円 | 328万円 | 380万円 | 420万円 |

| 66歳 | 100万円 | 94万円 | 88万円 | 82万円 | 76万円 | 70万円 |

| 67歳 | 100万円 | 94万円 | 88万円 | 82万円 | 76万円 | 70万円 |

| 68歳 | 100万円 | 94万円 | 88万円 | 82万円 | 76万円 | 70万円 |

| 69歳 | 100万円 | 94万円 | 88万円 | 82万円 | 76万円 | 70万円 |

| 70歳 | 100万円 | 94万円 | 88万円 | 82万円 | 76万円 | 70万円 |

| 累計 | 600万円 | 658万円 | 686万円 | 738万円 | 760万円 | 770万円 |

| 71歳 | 100万円 | 94万円 | 88万円 | 82万円 | 76万円 | 70万円 |

| 72歳 | 100万円 | 94万円 | 88万円 | 82万円 | 76万円 | 70万円 |

| 73歳 | 100万円 | 94万円 | 88万円 | 82万円 | 76万円 | 70万円 |

| 74歳 | 100万円 | 94万円 | 88万円 | 82万円 | 76万円 | 70万円 |

| 75歳 | 100万円 | 94万円 | 88万円 | 82万円 | 76万円 | 70万円 |

| 累計 | 1100万円 | 1128万円 | 1126万円 | 1148万円 | 1140万円 | 1120万円 |

| 76歳 | 100万円 | 94万円 | 88万円 | 82万円 | 76万円 | 70万円 |

| 77歳 | 100万円 | 94万円 | 88万円 | 82万円 | 76万円 | 70万円 |

| 78歳 | 100万円 | 94万円 | 88万円 | 82万円 | 76万円 | 70万円 |

| 79歳 | 100万円 | 94万円 | 88万円 | 82万円 | 76万円 | 70万円 |

| 80歳 | 100万円 | 94万円 | 88万円 | 82万円 | 76万円 | 70万円 |

| 累計 | 1600万円 | 1598万円 | 1566万円 | 1558万円 | 1520万円 | 1470万円 |

| 81歳 | 100万円 | 94万円 | 88万円 | 82万円 | 76万円 | 70万円 |

| 82歳 | 100万円 | 94万円 | 88万円 | 82万円 | 76万円 | 70万円 |

| 83歳 | 100万円 | 94万円 | 88万円 | 82万円 | 76万円 | 70万円 |

| 84歳 | 100万円 | 94万円 | 88万円 | 82万円 | 76万円 | 70万円 |

| 85歳 | 100万円 | 94万円 | 88万円 | 82万円 | 76万円 | 70万円 |

| 累計 | 2100万円 | 2068万円 | 2006万円 | 1968万円 | 1900万円 | 1820万円 |

| 86歳 | 100万円 | 94万円 | 88万円 | 82万円 | 76万円 | 70万円 |

| 87歳 | 100万円 | 94万円 | 88万円 | 82万円 | 76万円 | 70万円 |

| 88歳 | 100万円 | 94万円 | 88万円 | 82万円 | 76万円 | 70万円 |

| 89歳 | 100万円 | 94万円 | 88万円 | 82万円 | 76万円 | 70万円 |

| 90歳 | 100万円 | 94万円 | 88万円 | 82万円 | 76万円 | 70万円 |

| 累計 | 2600万円 | 2538万円 | 2446万円 | 2378万円 | 2280万円 | 2170万円 |

このモデルでは、60歳から繰上げ受給しても、通常より5年も早く受給することになるので、75歳+12ヶ月の段階ではまだ繰上げ受給者のほうが累計の受取年金額は多い、

ということになります。

通常の65歳から受給開始した人は、75歳過ぎた辺りからようやく繰上げ受給者より累計受取額が多くなり、

80歳+12ヶ月では、60歳から繰上げ受給した人に比べ累計受取年金が130万円多く、85歳+12ヶ月で280万円多い累計受取額となります。

逆に言えば、75歳以下でお互い亡くなると(?)、受給総額は「繰上げ受給」した人が有利なわけです。

ただ60歳から繰上げ受給してしまうと、この例では月々の年金額が通常受給より3割も少なくなり、年間100万円受給できるのが、30万円も少ない70万円の受給額となってしまいます。

これでは老後の年金生活はケッコウ大変になるかも...........

年金の繰下げ受給

逆に年金の繰下げ受給、いわゆる年金の受給年齢を65歳ではなく66歳〜にすると、1カ月繰下げるごとに0.7%増額され、一年で8.4%ずつ年金が増額されていきます。

(繰り上げの場合1カ月0.5%、年金額が減額されています)

厚生年金、基礎年金のどちらかだけ繰下げて、どちらかは65歳から受け取るということもできるようになっています。

ただし今のところ繰下げ受給の最大期間は70歳までで、過ぎてしまうと増額率は最大42%のまま打ち止めされます。(いずれ75歳まで繰下げ可能となるかもしれません.......)

65歳を過ぎてから受給するようにすれば、年齢が上がるにつれ年金の累計受取額がドンドン増えていくことになりますが、ある年齢までは通常支給の方が有利です。

例として、65歳からのいわゆる通常支給で年間100万円受給できるケースをモデルに、一歳ずつ繰下げ受給していった場合、

メリットが何歳から出てくるか、見ていきます。

| 年齢 | 通常支給 | 繰下げ月数(1カ月繰下げるごとに0.7%増額) | ||||

|---|---|---|---|---|---|---|

| 1年(8.4%) 0.7×12 |

2年(16.8%) 0.7×24 |

3年(25.2%) 0.7×36 |

4年(33.6%) 0.7×48 |

5年(42.0%) 0.7×60 |

||

| 65歳 | 100万円 | |||||

| 66歳 | 100万円 | 108.4万円 | ||||

| 67歳 | 100万円 | 108.4万円 | 116.8万円 | |||

| 68歳 | 100万円 | 108.4万円 | 116.8万円 | 125.2万円 | ||

| 69歳 | 100万円 | 108.4万円 | 116.8万円 | 125.2万円 | 133.6万円 | |

| 70歳 | 100万円 | 108.4万円 | 116.8万円 | 125.2万円 | 133.6万円 | 142万円 |

| 累計 | 600万円 | 542万円 | 467万円 | 376万円 | 266万円 | 142万円 |

| 71歳 | 100万円 | 108.4万円 | 116.8万円 | 125.2万円 | 133.6万円 | 142万円 |

| 72歳 | 100万円 | 108.4万円 | 116.8万円 | 125.2万円 | 133.6万円 | 142万円 |

| 73歳 | 100万円 | 108.4万円 | 116.8万円 | 125.2万円 | 133.6万円 | 142万円 |

| 74歳 | 100万円 | 108.4万円 | 116.8万円 | 125.2万円 | 133.6万円 | 142万円 |

| 75歳 | 100万円 | 108.4万円 | 116.8万円 | 125.2万円 | 133.6万円 | 142万円 |

| 累計 | 1100万円 | 1084万円 | 1051万円 | 1001万円 | 935万円 | 852万円 |

| 76歳 | 100万円 | 108.4万円 | 116.8万円 | 125.2万円 | 133.6万円 | 142万円 |

| 77歳 | 100万円 | 108.4万円 | 116.8万円 | 125.2万円 | 133.6万円 | 142万円 |

| 78歳 | 100万円 | 108.4万円 | 116.8万円 | 125.2万円 | 133.6万円 | 142万円 |

| 79歳 | 100万円 | 108.4万円 | 116.8万円 | 125.2万円 | 133.6万円 | 142万円 |

| 80歳 | 100万円 | 108.4万円 | 116.8万円 | 125.2万円 | 133.6万円 | 142万円 |

| 累計 | 1600万円 | 1626万円 | 1635万円 | 1628万円 | 1603万円 | 1562万円 |

| 81歳 | 100万円 | 108.4万円 | 116.8万円 | 125.2万円 | 133.6万円 | 142万円 |

| 82歳 | 100万円 | 108.4万円 | 116.8万円 | 125.2万円 | 133.6万円 | 142万円 |

| 83歳 | 100万円 | 108.4万円 | 116.8万円 | 125.2万円 | 133.6万円 | 142万円 |

| 84歳 | 100万円 | 108.4万円 | 116.8万円 | 125.2万円 | 133.6万円 | 142万円 |

| 85歳 | 100万円 | 108.4万円 | 116.8万円 | 125.2万円 | 133.6万円 | 142万円 |

| 累計 | 2100万円 | 2168万円 | 2219万円 | 2254万円 | 2271万円 | 2272万円 |

繰下げ受給した場合、どの年齢からスタートしても、累計受取額を比較してみると、70歳、75歳時点では

通常支給のほうがまだ金額が多いので繰下げ受給のメリットは出ません。

80歳になってやっと繰下げ受給のメリットが出てきますが、それでも70歳から受給開始した場合では、80歳時点でもまだ通常の支給額に届きません。

そして85歳手前でやっと通常の支給額を上回る金額になるわけですが、せっかく70歳までガマンして繰下げ受給したにもかかわらず、85歳時点での累計受取額は通常支給額と比べて172万円しか違わない、

というのはどうなのでしょう...........

繰下げ受給するなら、絶対に85歳以上長生き(?)する必要があります。 ガンバッテ100歳超えを目指しましょう。

遺族年金

夫の死亡後、妻が受け取れる公的年金(遺族年金)は、加入していた年金の種類、加入期間、子供の有無、などの支給要件が細かく定められており、受け取れる遺族年金は大きな差が出ます。

基本的には、保険料納付済期間(保険料免除期間を含む)が加入期間全体の3分の2以上、など期間が重要になりますから、

国民年金保険料はきちんと納付しておくようにしましょう。

支給要件が非常に厳しく決められていて、例えば、国民年金からの遺族基礎年金は、子供が18歳まで一定の期間だけ支給される、というように様々なパターンがあります。

大まかですが遺族年金には以下の種類があります。

※概要なので、詳細については年金ホームページを参照願います。

| 種類 | 支給条件 | 年金額 |

|---|---|---|

| 遺族基礎年金 | 子供がいないと対象外。18歳未満の子供がいれば19歳になるまで受け取れる。 ただし、全加入期間の3分の2以上加入していること。 | 子供が1人いた場合、年額99万5200円(平成26年度) |

| 遺族厚生年金 (厚生年金に加入) |

夫が国民年金加入期間の3分の2以上保険料納付し、夫によって生計が維持されていた。再婚しない限り一生涯受け取り。 | 報酬比例の年金額×3/4+加算(※加算は妻が65歳未満なら条件により65歳まで589,900円) |

| 寡婦年金 | 夫の国民年金加入が25年以上で婚姻期間10年以上。 死亡した夫が老齢基礎年金の支給を受けていなかったこと。 妻が60歳から65歳までの間支給。 | 夫の老齢基礎年金の4分の3 |

| 中高年寡婦加算 (厚生年金に加入) |

遺族厚生年金を受け取っていることが必要。 夫が亡くなったとき、妻が40歳以上65歳未満で、妻が65歳まで受給。20・30代の妻は子供がいないと対象外。 | 年額57万9700円(平成26年度) |

【夫の死亡時、子供(〜18歳)がいない妻の公的年金】

| 年金の種類 | 妻〜60歳 | 妻60〜65歳 | 妻65歳〜 |

|---|---|---|---|

| 夫が国民年金に加入 | この期間は支給なし | 寡婦年金 | 妻本人の老齢基礎年金 |

| 夫が厚生年金に加入 | 遺族厚生年金 | ||

| 中高齢寡婦加算 | 妻本人の老齢基礎年金 | ||

寡婦年金は、妻が繰り上げ支給の老齢基礎年金を受けている場合は支給されません。

厚生年金加入者は要件を満たせば、遺族厚生年金+中高齢寡婦加算+65歳になれば自分の老齢基礎年金が受給できます。

【夫の死亡時、子供(〜18歳)いる妻の公的年金】

| 年金の種類 | 子が〜18歳 | 妻60〜65歳 | 妻65歳〜 |

|---|---|---|---|

| 夫が国民年金に加入 | 遺族基礎年金 | 寡婦年金 | 妻本人の老齢基礎年金 |

| 夫が厚生年金に加入 | 遺族厚生年金 | ||

| 遺族基礎年金 | 中高年寡婦加算 | 妻本人の老齢基礎年金 | |

老後の生活費は公的年金だけでは足りない?

平成22年に生命保険文化センターが行った「生活保障に関する調査」では、老後の生活に最低限必要な生活費の平均額は「22.3万円」とされ、

生涯の平均年収が500万円だった会社員で、奥さんがいる人の公的年金収入にピッタリ合わせた(?)金額におさめています。

ただ、このケースは生涯平均年収500万円、というかなり高給取りモデルなので、大企業で働いた人や公務員たちは当てはまるかも知れませんが、

大部分の人達はこんな金額の年金は受け取れません。

これに、人によっては企業年金や加給年金も加算されますから多少の上乗せも期待出来ますが、よほど恵まれた報酬を受け取っていた人たち以外は、

夫婦2人合わせても公的年金が最低限必要な生活費に満たない、というケースの方が多いと思います。

住む地域や生活環境でも左右されるでしょうが、都会で賃貸暮らしだとすると公的年金だけで生活するのは、なかなか厳しいかも知れません。

どんな根拠か知りませんが金融関係者たちは、ゆとりある老後に必要な生活費の平均額は「36.6万円」、

などと自分たちの商売にプラスになるよう一般庶民を洗脳しています。

この金額は働いていても"手取り年収が450万"ほどになるわけで、税金を含めたら700〜800万の年収です。

こんな金額を働かずに月々使える家庭は、大金持ち以外日本全国にそれほどいないのでは..........

もしこの額を受け取りたかったら、個人年金保険や公的年金の基金などの上乗せでは間に合いません。

なんとかして将来の配当金を稼ぐ必要がありますが、昨今はそんな気持ちに付け込んだ、年寄り相手のサギ事件が多発し、大切な老後資金を取られるケースが増えています。

欲を出さず、お金に縛られないノンビリした老後を過ごせればいいと、最低限必要な生活費に満たない年金生活者の自分などは思うわけですが..........

厚生年金がゼロになる?......在職老齢年金

老後の悠々自適年金生活でも、もし働いていて給料と年金月額の合計額が一定額を超えると、老齢基礎年金は減りませんが、

厚生年金が全部又は一部がカットされる制度になっているので油断できません。

これは、在職老齢年金制度という、60歳以降も働きながら年金を受け取るケースで起りえるものです。

60歳代以降も働こうと考えている方は、本来ならもらえる厚生年金がゼロになる可能性があるので注意が必要です。

| 年代 | 給料収入と年金の合計額 |

|---|---|

| 〜65歳 | 28万円を超えると厚生年金が減額対象 |

| 65歳〜 | 46万円(平成26年度)を超えると厚生年金が減額対象 |

■......ここで言う給与収入とは、月々の給料以外にそれ以前1年の賞与も勘案した"月額総報酬相当額"。■

■■......厚生年金は65歳支給となりましたが、経過措置で61〜62歳から受け取れる世代の人もいます。■■

"月額総報酬相当額"というのは、例として平成27年1月では、「1月の標準報酬月額」と「前年平成26年2月から平成27年1月(直近1年間)に受けた賞与額の合計の12分の1」の合計となります。

例えば、年齢61歳で給料24万円、年金月額10万円のケースのカット額は、

(24万+10万−28万)×1/2 = 3万円となり、このケースでは年金が月額3万円分カットされ、月額年金10万円から3万円減額され月額7万円が支給されることになります。

ここでいう"給料"とは直近1年間の賞与額も含まれ計算されるため、定年直前に賞与を沢山もらっていた人は、場合によっては年金全額カットという事態も予想されます。

直近1年間の賞与が240万円で、1月の標準報酬月額が20万円としたら、月額の20万円+賞与の12分の1(240万円/12=20万円)で、"総報酬月額相当額"が40万円となります。

これで計算してみると、

(40万円+10万円−28万円)×1/2 = 11万円となってしまい、受け取れる年金月額10万円より多くなるため、支給額がゼロとなり年金が一円ももらえない

「全額支給停止」になってしまうのです。

定年後1年間は、定年前の賞与の影響を受ける、という部分に注意が必要です。

| ⇒ページTOP |

| ⇒サイトマップ |

| 関連サイト |

|---|

こんなサイトもあります

|

|||||

|---|---|---|---|---|---|

|

|

|||||

|

|||||

|

|

|||||

|

|

| ドライブの便利グッズ→ |

|---|

| >旅の記録に...........ドライブレコーダー |

| >車内で家電品............パワーインバーター |

| >読書でリラックス.......好きな作家、読んだ本 |

| 関連サイト・バックナンバー | |

|---|---|

|

HOME・・・・・・・・・・ copyright©もこリンク372(2012.12.28). このページはリンクフリー & 報告不要です |