年金の仕組みについて

今は若くて元気に働き生活費を稼いでいても、人間いずれ老境に入ったら仕事をリタイアする日を迎え、生活を維持する収入の道が閉ざされることになります。

そうなったとき頼りになるのが年金です。

昨今は若い人の、「どうせ将来の年金なんかスズメの涙しかもらえないんでショ」、

「ダッタラ、年金なんか納めなくてイイヤ」、 という声もありますが、でも早まってはいけません。

若いうちは想像しにくいでしょうが、いずれ年を重ねて老後の暮らしに入ったとき、頼りになるのはやっぱり年金しかないのです。 病気やケガなどで障害者になったときにも年金が支給されます。

何もせずとも老後はお金がジャブジャブ入るという身分なら兎も角、そうでない普通の老後(?)を送る予定なら、

働かなくてもお金が入ってくる手立て、つまり年金をキチンと受け取れるよう、

若いうちからしっかりと備えておかなければいけません。

いま日本には若いときから年金を十分掛けておかなかったため、老後に悲惨な状況に置かれてしまう老人が増加しています。⇒老後の不安.......

老後破綻とは

1年に一度、日本年金機構から「ねんきん定期便」が送られてきますから、将来自分がもらえる年金額を確認して、若いうちから老後の生活設計に備える必要があります。

暮らし方にもよりますが、都会暮らしではそもそも公的年金だけで老後資金の全ては賄えません。

現状の年金制度の仕組みは今岐路に立たされています。

1961年に誕生した国民皆年金制度は、現役世代が高齢世代を扶助するという制度になっていますが、当時と今とでは寿命は大幅に延びた一方で出生率は低下しています。

ということで、そもそも年金制度というのはどうなっているのか、さまざまな角度からみていきます。(2015.1.14)

公的年金のしくみ......年金制度とは

将来年金を受け取るためには、「国民年金」か「厚生年金」いずれかの年金制度に加入して、それぞれに定められた額の掛け金を毎月積立(納付)するようになっています。

自営業や正社員以外の人たちが加入する年金制度は「国民年金」、会社員の人たちが加入する年金制度が「厚生年金」、

というように別になっていて、毎月納付する金額も違いますし、将来受け取る年金、いわゆる受給年金にも差があります。

理由は後で述べますが、「厚生年金」制度に加入している人のほうが、

将来受け取る年金が多くなっています。 また、2015年10月1日から国や地方の公務員らが加入する共済年金が廃止され、会社員の厚生年金に一元化されます。

日本国内に住所を有する20歳以上60歳未満の人は、全員「基礎年金」といわれる「国民年金」

に積立掛金(保険料)を毎月納付する義務があります。 「厚生年金」加入者でも「国民年金」は納める必要があります。

年金制度は二階建ての家のようなもので、1階部分が「国民年金分」、

2階部分が「厚生年金分」となっている、と考えれば分かりやすいと思います。

「厚生年金」加入者はまるまる一軒分の保険料を納めるから大変ですが、そのかわり将来受け取る年金額は多くなり、「国民年金」加入者は1階部分だけの保険料で済むが、

そのかわり将来受け取る年金は少ない、というカラクリになっています。

国民年金は、一定年齢の国民であれば誰もが必ず納めなければならない年金なので「基礎年金」とも呼ばれ、例え学生であっても無職であっても、

掛金は納めなければいけません。

ただし、「保険料の納付特例」という手続きをすれば、納付猶予が認められますから、

学生や無収入の人は、いずれ納付できるようになるまで待ってもらえます。(ただし納付期間には注意が必要)(2015.1.14)

年金に上乗せされる諸制度

2019年10月の消費税増税に伴い、「年金生活者支援給付金」が導入されました。 これは前年の年金を含めた収入の合計が約88万円以下などの条件を満たすと、

最大で月額5030円が年金に上乗せされるというものです。

条件として、住民税非課税世帯であることなども要件となりますし、元会社員の人だとほとんど受け取れることはないでしょうが、

妻が専業主婦なら基礎年金の満額は約78万円ですから、要件を満たすケースは少なくないはずです。 65歳から85歳まで20年間受け取り続ければ、

約120万円も受給額が増えることになります。(2020.4.19)

国民年金......加入期間と受給資格、受給年金額

自営業者らが加入する「国民年金」は、積立掛金(保険料)として毎月16,900円(2017年時点)を、自分で毎月納付する必要があります。

この金額は制度改正が行われない限り毎月固定となっています。

納付した月数は「保険料納付済期間」とも言われますが、最低でも120ヶ月(10年)以上、加入(納付)することが必要です。

120ヶ月分納付することで、初めて将来受け取る年金の受給資格の要件を満たすことができます。

さらに、納付回数を増やせば将来受給する年金は増えていきます。

納付が120ヶ月に1ヶ月でも足りないと受給資格が無いとされ、無年金となり一円も年金を受け取れません。

それどころか支払った保険料も掛け捨てになってしまう、という事態になります。

ただ、120ヶ月分を連続して納付しなければならない、ということではアリマセン。 もし納付モレなどで120ヶ月分という最低加入期間に足らなければ、65歳までという条件はありますが、

「任意加入」という追加納付により最低限度の120ヶ月にすることは可能です。(期間等の条件はあります)

★......2017年(平成29年)7月31日までは、保険料納付済期間が300ヶ月(25年)以上必要でした。

これに1ヶ月でも足らないと年金を1円も受給できない無年金生活となるのですから、厳しい条件だったわけです。

65歳以上の無年金者は約42万人もいるそうですが、この制度改正により約4割の人が年金を受給できるとされます。 但し、年金額は加入(納付)期間に応じた額となります。(2017)

国民年金の加入期間は、20歳から65歳までの間で最長480ヶ月分納付することが可能です。 以前なら16歳から加入というケースもあったようですが、

1946(昭和21)年4月2日以後生まれた人からは最長でも480ヶ月になりました。 少しでも年金を増やしたいとしても480回以上は納付できません。

老後に受給する年金は、「老齢年金」とも呼ばれます。 「国民年金」加入者の「老齢年金」は1階部分の

「老齢基礎年金」として受給できます。

将来受給できる国民年金(老齢基礎年金)は、積立掛金を満額の480ヶ月分納付しても、月額約6万4千円が満額です。

保険料納付済期間が480ヶ月以下ならこの額より減りますし、現実にはなかなか満額受給できる人は少ないとされています。

厚生労働省の国民年金実態報告によると、2017年の国民年金の平均受給額は、月額5万5千円になっています。

結婚して相手も国民年金に加入していれば、二人合わせて月額11万円ほどになりますが、この金額は田舎の持ち家に住み自給自足で暮らすならともかく、

都市部で暮らすにはかなり厳しい金額です。

加入期間最大の480ヶ月まで保険料を納付すれば、老後受給できる「国民年金」の満額は年額779、300円となります。(2017年度)

自分が今まで保険料を納付した月数がわかれば、将来受け取る年金額が分かります。 計算式は以下の通りです。

779、300円×保険料納付済期間(月数)÷480ヶ月=受給する国民年金(老齢基礎年金の年額)

120ヶ月で積立掛金を止めてしまうと、779、300円×120ヶ月÷480ヶ月=194、825円(年額)....という計算となり、

月額約1万6千円しか年金を受け取れません。

老後の暮らしが少しでも楽になるよう、くれぐれも120ヶ月で終わったりせず、480ヶ月の満額になるよう頑張って掛金の積立を心がけましょう。

年金を増やせる制度.......付加年金

国民年金には「付加年金」という制度があります。 毎月の保険料に400円をプラスして収めれば、将来受け取る年金が、納めた月数×200円分が年間の年金額として増える、というものです。

例えば60歳から加入し5年間払い続ければ、負担額は400円×60ヶ月で2万4000円ですが、65歳から受け取る年金は60ヶ月×200円で年間1万2000円増え、

2年で元は取れてしまいます。

ただし、「付加年金」制度には加入条件があり、付加年金に加入できる人は、「国民年金第1号被保険者」、「65歳以上の人を除く任意加入被保険者」となっており、

「サラリーマンなどの第2号被保険者」、「第2号被保険者の配偶者である第3号被保険者」は加入できません。

付加年金の受給金額は、200円 × 付加保険料納付月数(年額)ですから、例えば、国民年金保険料・付加保険料を40年間支払った人は、

令和元年度の老齢基礎年金の受給額78万100円 + 付加保険料9万6,000円 = 87万6,100円 の満額が給付されます。(2018.11.21)

厚生年金......加入期間と受給資格

会社員が加入する厚生年金の掛金は、1階部分の「基礎年金(国民年金分)」と、2階部分の「厚生年金分」の両方を、「厚生年金掛金」として毎月まとめて払いこんでいます。

さらに、会社員の奥さんがパート勤めしていても、年収130万未満であれば配偶者は自動的に国民年金の第3号被保険の加入者とされ、保険料を支払うことなく奥さんは国民年金を受け取れるのですから、

自分で払う自営業の奥さんと較べ、サラリーマンの奥さんは恵まれています。

ただ、被扶養者は年収が130万円以上になると第3号被保険者の資格は失うため、今度は第1号被保険者として保険料を自分で支払って国民年金に加入する必要が出てきます。

結果的に、収入が増えたにもかかわらず手元に残るお金が減ってしまう「逆転現象」の事態も起こりえますから、『130万円問題』はネックとなっています。

「厚生年金」は、18歳から70歳までが加入期間になっています。 この期間の最長(上限)は624ヶ月(52年)となりますが、

殆どの方は60〜65歳で定年となるでしょうから、大卒で入社し65歳まで務めたとすれば、最長516ヶ月(43年)ほどになります。

ただし、「基礎年金」部分の国民年金は最長480ヶ月までしか加入できませんから、

「厚生年金」を70歳までかけ続けても、「国民年金」部分の480ヶ月を超えた分は年金額に反映されません。

「厚生年金」に1年以上加入していればその月数分の厚生年金は受給できますが、2年目で退職し後は年金掛け金を払わない、というのでは年金は1円ももらえません。

年金の受給資格は最低、「基礎年金」である国民年金を120ヶ月以上納付していることが条件ですから、退職しても国民年金だけは払い続けなくてはいけません。

厚生年金の積立掛金(保険料)は、給与の額に応じて変動します。 掛金は会社側と折半した金額分を社員が負担するシステムになっており、

例えば掛金が3万なら、そのうちの1万5千円分を負担するようになっています。

ちなみに、31万〜33万円の給与なら、約5万4千円が厚生年金の積立掛金として天引きされ、そのうち半分の約2万7千円が個人の負担、残りは会社が負担してくれています。(2013年時点)

給与と掛け金の表は報酬月額と厚生年金保険料の目安を参照してもらうとして、会社員はかなりの年金掛金を毎月納付しています。

42.5万〜45.5万円の給与であれば、約7万5千円が天引きされ、そのうち約3万7千円が個人が負担する積立掛金となっています。

「厚生年金」は給与が増えれば連動して掛金もアップするので、高給取りの人ほど将来受け取る年金も多くなります。

そのため自営業らが加入する「国民年金」に比べ、「厚生年金」加入者が受給する年金はかなり高額になります。

ただし、いくら掛金が給与に連動するといっても掛金の上限があります。

60.5万円以上の給与から掛金は上限となり、ここからいくら給与が増えても掛金はその金額のままで上がりません。

「厚生年金」の積立掛金(保険料)の上限は約10万6千円で、この金額がMAXとなり給与から天引きされます。 このうち約5万3千円が個人の負担分です。

この仕組みにより、どんな高給取りでも受給する年金額には限度があり、

年額で300万円を超えることはありません。(ただしここに企業年金等は含まず・2013年時点)

厚生年金の受給金額

「厚生年金」加入者が老後に受給する年金は、1階部分の「老齢基礎年金(国民年金部分)」と、

2階部分の「老齢厚生年金(厚生年金分)」を合算した金額となります。

老後に受け取る「厚生年金」は、「老齢年金」とも呼ばれます。

「厚生年金(老齢年金)」の受給開始年齢は、以前は60歳からでしたが、制度改正により段階的に受給年齢が引き上げられ、

2025年度からは「国民年金」と同じ65歳となる予定です。 そのため生年月日の関係で60〜64歳から「厚生年金」を受給できるケースがまだ存在します。(2017.12)

ただし、このケースでも1階の「国民年金部分」は65歳からしか受給できませんから、65歳までは2階部分の「厚生年金部分」のみとなり、

1階分を合算したフル年金を受給できるのは65歳からとなります。

新聞・テレビなどで目にする「将来受け取れる年金額」というのは、あくまで「厚生年金」に加入して、

積立掛金を「480ヶ月分納付」しているモデルケースの金額であり、全員が受給できる金額ではありません。

納付月数が「480ヶ月」より少なければ年金は減りますし、多ければ増えますが、実は条件があります。

このモデルは「生涯平均年収が、500万円」の場合の年金額、という条件になっています。

入社してから退職までの全期間の年収が、平均すれば500万円だった人の場合、というのですからなかなかハードルの高い数字です。

2017年時点での厚生労働省の報告によれば、「厚生年金の平均受給額は約14万7千円」となっています。

男女別でみると、「男性の平均受給額が約16万6千円」に対し、「女性の平均受給額は約10万円」ですが、

これは全国平均ではありません。 東京や神奈川ならこの数字になるでしょうが、地方に住む人の場合12〜13万が平均という地域も多いはずです。

しかも、この政府発表の年金額以上を受給できるのは、公務員や都会の大手企業で定年まで勤め上げ、出世街道から逸脱せず、しかるべき役職についていた、という人でないとなかなか難しそうです。

生涯平均年収が500万円に届かない人は、7掛け8掛けの年金額になるかもしれません。

夫婦の場合これにプラスして奥さんが専業主婦であれば国民年金(基礎年金)を受給できますから、厚生労働省のモデルケースでは、

夫の厚生年金(16.6万)にプラスして妻の基礎年金(6.4万)が加算され、合わせて月額23万円ほどの年金を夫婦で受給できる事になります。

ただ、これは積立掛金を満額の480ヶ月分納付し、かつそこそこ高収入だった夫がモデルですから、夫婦合わせてこの金額になる世帯は限定されるはずで、

奥さんも厚生年金の加入者でないと、月額20万の年金には届かない世帯も多いのではないでしょうか。

たとえ月額23万の年金額だとしても、都会の借家生活ではかなりキビシそうで、年金生活で「悠々自適」というのは昔話になりそうではあります。

★......会社員は、「企業年金」という公的年金とは別の年金が上乗せされるケースがあります。

また「厚生年金」であれば受給条件はありますが、65歳になった時点で18歳以下の子供がいたり、自分より年下の奥さんなら、

「加給年金」という年金をもらえる制度もあります。

★......会社に勤める場合でも、パートタイマーや嘱託といった働き方で、働く日数や時間が正社員の4分の3未満だと厚生年金の対象から外れます。

自分の厚生年金受給額はいくらになる?

国民年金の年金額はシンプルに「加入期間のみ」で決まりますが、厚生年金の年金額は「加入期間」に加え、「加入期間中の給与の平均」も計算要素となり複雑になっています。

大ざっぱな計算式は、「平均給与×一定乗率×加入期間」となります。

加入期間とは保険料を払いこんだ期間で、転職経験がある場合はそれぞれの期間を合算することになり分かり易いですが、問題は「平均給与」です。

入社から退社までの給与額を全て把握している人はほとんどいないでしょうし、平均に近いといわれている38歳時の給与(年収)で考えてみるのも手ですが、

現在価値に置き換える作業も必要なため単純に平均するわけにはいきませんから、平均給与の正確な金額については年金事務所等で確認するしかありません。

さらに、平成15年3月までは、ボーナスを除いた月給だけで平均給与を算出していたのですが、平成15年4月に行われた「総報酬制の導入」により、

以降はボーナスを含めた年収÷12で算出することになり、それ以前と大きく変更になっています。

計算例として、月給30万円、ボーナス60万円(2回)という人がいるとすると、平成15年3月までは、月給の30万円で。

平成15年4月以降は、30万円×12+60万円×2=480万円(年収)÷12=40万円を平均給与の算出に使うことになります。

ただし、残念ながら平均給与が多くなったら、年金が増えるとはなりません。 総報酬制導入の前と後で計算式も変わり、

平成15年3月までは、平均月給×7.5/1000×加入期間。 平成15年4月以降は、年収÷12×5.769/1000×加入期間となりました。

7.5から5.769になっている数字は「乗率」で生年月日等で多少の差がでます。 役人らしく平均給与が上がった分、乗率を減らしてうまく帳尻を合わせたわけです。

なお、働きながら(厚生年金に加入しながら)年金を貰う場合には、「在職老齢年金制度」によって給料と年金額の合計に応じ、

厚生年金の全部又は一部がカットされることもあります。(2020.1.9)

年金未納者

「国民年金の(掛金)未納率は40%」、などと言われますが、その数字は第1号被保険者(自営業など)内での未納率であり、

第2号(厚生年金・共済年金の加入者) や、第3号(第2号被保険者の被扶養配偶者)を含めれば

全体の未納率はわずか5%程度といわれます。(2018.1)

一方、厚生労働省によれば2017年の納付率は66.3%であり、33.7%が未納とされ、同年の世代別の納付率を見ると55〜59歳の世代は76.28%が年金を納付しているのに対し、

25〜29歳の世代は54.87%しか年金を納付していないともされます。

年金の納付率についてはカラクリがあります。 実は「法定免除者」、「申請全額免除者」、「学生納付特例者」、「納付猶予者」は納付を免除されているため、

実質的な未納率は約60%にも上るといいます。

さすがにこのまま放置するわけにも行かなくなった政府は、未納者に対して強制徴収を強化しています。 例えば2014年度の強制徴収の基準は控除後所得400万円以上、

未納期間13ヵ月以上でしたが、2018年度においては控除後所得300万円以上、未納期間7ヵ月以上と大幅に改正しています。

厳しいのが未納期間の後、督促状が届くと年金に延滞金がついてしまうことです。 さらにそのまま年金を納めないでいると、預貯金のみならず財産の差押までされる可能性もあるため、

年金は必ず納めるようにしましょう。(2019.7.6)

年金破綻論

2019年6月、金融庁が「老後資金は2千万円不足するという報告書案を発表します。

少子高齢化が加速する日本において、現役世代が高齢世代を扶助するという今の年金制度の仕組みを放置したままでは、いずれ立ち行かなくなるのは誰でもわかるリクツです。

寿命が長くなって高齢化が進む社会は、現在の70代、80代以上の親世代と同じような年金生活を維持するのは難しいというのは歴然とした事実です。

「日本の年金制度はいずれ破綻する」などというデマ話は時々持ち上がります。 一時期は年金破綻をあおる雑誌やテレビの特集が巷に溢れ、

破綻論者は2020年すぎには年金積立金は枯渇するなどと主張していました。

しかし、破綻論者の主張が荒唐無稽すぎて最近はあまりそういう議論は聞きません。 そもそも年金制度の破綻という事態となれば、それは日本経済が崩壊し国家として立ち行かなくなるということであり、

そうなったら年金どころの騒ぎではなくなります。 日本という国が存続している限り破綻の可能性はまずありえません。

破綻論者の意見は、『.....年金受給者である高齢者の絶対数が増え続けるのに、年金保険料を負担する現役世代が減り続ける』、という部分を訴えます。

たしかに日本の公的年金制度は、現役世代が負担する保険料を高齢者の年金に充てる「世代間扶養」が基本であり、少子高齢化が進む現在、このままでは年金原資が減り続けていくのは避けられません。

しかし、実は公的年金制度の原資を確保する方法として保険料収入以外に、税金と積立金の運用収益も活用しています。

積立金とは年金給付に使われなかった保険料収入の一部を積み立ててきたものです。 年金積立金管理運用独立行政法人(GPIF)が保有する年金積立金は、

アベノミクスや世界経済の回復を受け、今では合計で165兆円ほどあるといいます。

長期的には運用収入に加えて積立金本体も取り崩していく見通しですが、近い将来枯渇するなどというのはあり得ないシナリオです。 しかも、積立金は給付を補っているといっても、

全体に占める割合は1割に満たない水準です。

ただ、少子高齢化が急速に進む日本の公的年金制度においては、残念ながらもはや公的年金だけにすがって暮らせる時代でなくなったのも確かです。

これからは年金生活者にとって厳しい時代となっていくのは避けられません。 破綻の恐れが無いといっても、国民の多くは現在の年金制度に対する不安は大いに感じています。

以前であれば高齢者の大多数が「ほぼ公的年金だけで生活できた時代」がありましたが、そういった幸運な時期はもはや遠い過去となりました。

2019年5月22日に金融庁が公表したレポートでは、『高齢者の家計が、現状ですでに月あたり約5万円の赤字。』、である事実を認めています。

金融庁のレポートは「公的年金だけで暮らせない」という現実を踏まえ、「資産寿命」というキーワードを使いながら赤字をいかに埋めるか、

老後赤字への対策として貯蓄と資産運用にまつわる具体的なノウハウにまで言及しています。

安定給付のためには長い目で見ると年金の減額は避けられません。 なんらかの制度見直しを加えていかない限り、「支給される年金はいずれ減少していく」、

という事実は受け入れる必要があります。 破綻はしないが公的年金だけでは暮らせない、という日本の年金制度の中で、今後一人ひとりが老後の生活設計をどう組み立てるのか、

現役時代から備えていくことが必要です。(2018.11.27 msnマネー 引用)

専業主婦の年金が半減する?

現在、会社員や公務員など給与所得者(第2号被保険者)の配偶者で、年収130万円未満の人は、

自分の年金保険料を掛けなくても将来国民年金を受給できる「第3号被保険者」となっています。

これに対し自営業の妻や、共稼ぎの妻、働く独身女性などからは、『保険料を負担せずに年金を受給できるのは不公平』という不満が以前から根強くあります。

これに対し政府は今のところこの制度の見直しは考えていないとしていますが、少子高齢化が進む現状では、いずれ社会保障制度が立ちゆかなくなる懸念もあります。

2015年1月の厚労省の社会保障審議会年金部会の議事録には「3号縮小」の方針が明記され、2015年12月に閣議決定された第4次男女共同参画基本計画にも、

「第3号被保険者を縮小していく方向で検討を進める」と書き込まれているとされます。

そうなった場合の「第3号被保険者」の扱いに関しては、「夫婦年金分割の考え方を進める」、「配偶者の所得によって保険料負担を求める」、

「3号は免除者と同じ扱いとして半額の給付を保障する」などという意見が出ています。 この議論は真っ先に検討される課題かもしれません。(2019.5.8 msnニュース引用)

「産前産後期間」の国民年金保険料の免除制度

国民年金保険料を自分で収めている妊婦さんへの朗報です。 今回の制度改正により、出産予定日または出産日が属する月の前の月から4か月間が免除されるとのこと。 国民年金保険料は毎年変わりますが、

平成30年度だと保険料4か月分、6万5,360円分を掛ける必要がなくなります。 もちろんこの期間は納付したものとして扱われます。

施行されるのは平成31年4月からで、届け出申請は市(区)役所または町村役場の国民年金窓口となっており、届け出時期は出産予定日の半年前から可能です。

出産後でも届け出することが出来、流産、早産となった方も対象となります。(2019.3.29)

「ねんきん定期便」と「ねんきん特別便」

国民年金と厚生年金の加入者に毎年送られるのが、2009年(平成21年)4月より始まった「ねんきん定期便」です。

これまでの加入記録や、将来もらえる見込額が記載されていますから、これをよく見て老後の生活資金の確認をしっかり行いたいものです。

「ねんきん定期便」は年に1回誕生月に年金制度加入者の個人宛住所に届く年金記録のお知らせで、それに加え35歳、45歳、59歳時の「ねんきん定期便」では、

「これまでの保険料納付総額」、「勤務全期間の標準報酬月額・標準賞与額(おおよその給与・賞与)」もわかります。

「ねんきん定期便」は50歳未満の人と50歳以上の人では"将来もらえる見込額"の計算が異なります。 50歳未満の人は、"これまでの加入実績分"を基に計算した額が記載されているので、

えっ、たったこれだけ?と思うような金額の人も多いはずです。 しかし、これからも継続加入することで老後の受取額は増えていきます。

これに対し50歳以上の人に通知されてくる"将来もらえる見込額"は、現在加入している年金制度に、"60歳まで同じ条件で加入し続けた"、ものと仮定して計算した金額が表示されています。

つまり、今後、仕事を辞めたり、転職したりして給与が大幅に変動しない限り、実際受給できる年金額にかなり近い金額がわかります。

「ねんきん特別便」は加入期間の確認が主な内容で、もし「訂正がある」場合は、「年金加入記録回答票」に年金証書もしくは年金手帳を添付し、

年金事務所へ来訪した方がいいでしょう。

郵送手続き希望の時は同封の「ねんきん定期便専用ダイヤル」に電話をします。

同一人の可能性が不確実で、まだ記録が統合されてないデータが2014年(平成26年)1月時点で約2108万件あるといいます。 同一人の可能性の高い人には日本年金機構から記録を送り、

確認を求めたのが「名寄せ便」と言われる「グレー便」「黄色便」です。

「未統合記録の氏名、生年月日、住所」と「基礎年金番号と住基ネットの情報」の名寄せを行い本人に確認を求める連絡便となっています。

記録統合の作業はかなりの部分が終わっているそうですが、「年金加入記録回答票の返送なんてしたかな?」、という人は年金事務所で年金加入期間の確認をしたほうがよさそうです。

「年金加入記録回答票」の提出期限は決まっていないそうですから。(2018.1.15)

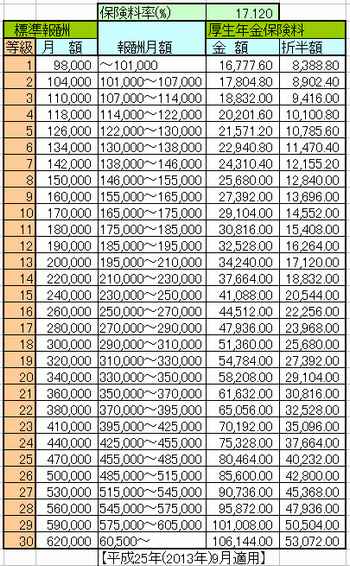

報酬月額と厚生年金保険料の目安

会社員は給与に応じた厚生年金保険料が毎月給与から天引きされています。(この保険料に国民年金部分も含まれています)

ケッコウな保険金額だと思いますがそれは、

「自分の将来の老後資金となる積立金」ですから、無関心ではイケマセン。

厚生年金保険料は、標準報酬の月額に厚生年金保険料率を掛けて決められています。

厚生年金保険料率は17.120%(平成25年9月適用)となっています。

■.......平成29年9月以降は保険料率18.30%(労使で折半)で固定されることになっています。

このシステムは給料がたった1円違うだけでランクが異なります。 例えば31万未満までは19等級ですが、給料が31万以上になると20等級にランクアップし保険料もアップします。

当然ランクが高いと将来受け取れる年金も増えるので損とは言えませんが、保険料の観点から見るとこの給与のケースでは、1円違うだけで月1,830円の差。 年間にすると2万1960円の差となります。

「報酬月額」とは基本給や皆勤手当、通勤手当、残業手当などを合わせた給与の総額を言います。 自分の給与総額に該当する1〜30までの標準報酬の等級により

月々支払う厚生年金保険料が決まります。

「報酬月額」とは基本給や皆勤手当、通勤手当、残業手当などを合わせた給与の総額を言います。 自分の給与総額に該当する1〜30までの標準報酬の等級により

月々支払う厚生年金保険料が決まります。

この年金保険料を自分と会社がそれぞれ折半して払い込んでおり、折半額が自分の負担分です。

つまり保険料のうち残り半分を会社が負担して年金事務所等に納めてくれているわけです。

厚生年金に加入している会社員は、国民年金だけの人よりかなり多く年金を受け取れますが、会社が半分負担してくれてたくさん年金保険料を払っているからこそ、

のカラクリだったのです。

給与に応じて掛ける保険料も高くなっていますが、その分将来自分が受け取れる年金も多くなりますので、一生懸命働いて会社に貢献しドンドン給与を増やしていってください。

ちなみに、社会保険料の金額は毎月の給与額から決められているのでなく、標準報酬月額を毎年4〜6月の3ヵ月の給与の平均から算出して、それをもとに1年分の保険料を固定して決めています。

つまり、この3ヵ月間に頑張って残業をしてしまい、給与が他の月と比べて高くなってしまった場合、保険料が割高になる、というわけです。

国民年金基金

国民年金基金は、会社員が加入する厚生年金に比べて老齢年金が少ない自営業者やフリーランスの老後の所得保障を目的に、平成3年(1991年)、法律によって導入された制度で、

国民年金の第1号被保険者であれば加入することができる、国民年金に加算して受け取れる上乗せ年金です。

ちなみに、第1号被保険者というのは、会社などに雇われている人は第2号被保険者、第2号に扶養されている配偶者は第3号被保険者と呼びますが、それ以外の人をいいます。

支払った年金掛金は全額社会保険料控除として所得控除を受けられ、所得税・住民税を節税できるメリットがあります。

国民年金基金には、同一の都道府県に住んでいる人対象の地域型と、25職種の基金ごとに決められた事業・業務職能型があり、どちらか一方のみ加入するようになっています。

年金額は口数制で任意に選択できます。 掛金には上限があり、月6万8,000円までです。 個人型確定拠出年金(iDeCo)にも加入している人は、その掛金との合算です。(2018時点)

なお、それぞれの年金給付の型1口当たりの掛金は性別と加入時の年齢で決定し、60歳の満期まで掛金は変わりません。

掛金は年齢が若い方が負担が少ないので、加入を検討している人は早めの手続がオススメです。

確定拠出年金(iDeCo)

「iDeCo(イデコ)」は「individual-type Defined Contribution pension plan(個人型の拠出が確定された年金制度)」、つまり個人型確定拠出年金の略称。

毎月の掛け金が「確定」されている年金です。 iDeCoという商品があるわけではなく、iDeCoという入れ物の中で、投資信託や定期預金などの金融商品を買うイメージです。

資金の運用方針は自分で決め、実際にもらえる年金額は運用成績によって変動します。 iDeCoの月々の最低金額は5000円、上限金額は、自営業なら6万8000円、

専業主婦なら2万3000円というような制限があります。 掛け金は、年に1回変更することができます。(2018時点)

積み立てたお金を将来受け取る際に、損をしている可能性はあります。iDeCoで選べる金融商品には、定期預金などの元本確保型(元本は減りません)と、投資信託の価格変動型(元本が増えたり減ったりする)の2つのタイプがあります。

似たような制度に「確定給付年金」というものがありますが、こちらは受け取る金額(給付)が確定していて、資金の運用方針は他者に任せることになります。

確定拠出年金には「個人型」と「企業型」の2つのタイプがあり、「個人型」は個人が公的年金の上乗せ分として準備するものです。 「個人型」確定拠出年金であるiDeCoは、2017年1月1日以降、

原則、国民年金を払っている人なら、誰でも加入できることになりました。 一方で「企業型」は、勤務先が制度を導入していないと加入できません。

会社員の場合少し複雑になり、勤務先に企業年金が何もなければ上限金額は2万3000円ですが、勤務先で「401k(DC)」や「DB」といった言葉を聞いたことがあれば何かしらの企業年金があることになるで、

1万2000円から2万円になります。

積み立て金額は全額所得控除され、資産運用で利益を得た場合でも、本来は約20%掛かる税金(所得税・住民税)は免除されます。 さらに「給付時」に一括で受け取る場合は、会社の退職金を受け取るときと同様、

退職所得控除を利用することができます。

公的年金の制度・まとめ

2015年10月1日から国や地方の公務員らが加入する共済年金が廃止され、サラリーマンの厚生年金に一元化されます。

【年金制度の体系】

| 会社員・公務員 | 自営 | |

|---|---|---|

| 加給年金 | 条件・厚生年金に20年以上加入し、自分が65歳以上で、65歳未満の配偶者、または18歳までの子どもがいること | |

| 3階部分 | 企業年金(会社により有り無しに分かれる) | |

| 2階部分 | 厚生年金(加入は強制) | 国民年金基金(加入は任意) |

| 1階部分 | 国民年金(基礎年金として国民皆が加入する) | |

人によっては1階から3階、加給年金まで全て受け取れるラッキーな人もいれば、

自営やフリーターの人は1階部分の国民年金しか受け取れない、ということになります。

※1......厚生年金は老齢厚生年金とも言います。

※2......国民年金は老齢基礎年金とも言います。

※3......国民年金の被保険者は第1号被保険者と言います。

※4......厚生年金の被保険者は第2号被保険者と言います。

※5......第2号被保険者に扶養される専業主婦は第3号被保険者となり、保険料の負担なしで国民年金に加入しています。

※6......昭和60年の法律改正により、厚生年金保険の支給開始年齢が60才から65才に引き上げられたとき設けられたのが「特別支給の老齢厚生年金」の制度です。

年金受給額のおおまかな目安(月額)

自分が将来受け取る年金額は気になりますが、ズバリ個人毎にかなり差が出ます。

年金額は、会社員か、自営か、公務員か、どんな会社に勤務していたか、年金加入期間(掛金を払い込んだ期間)、などの条件により大きく金額が違ってきます。

1年に一度、日本年金機構から送られる「ねんきん定期便」では、50歳以上の人については、現在加入している年金制度において、

60歳まで同じ条件で加入し続けたもの、と仮定して計算した見込額が表示されています。

つまり、今後、仕事を辞めたり、転職したり、給与が大幅にダウンしなければ、見込額にかなり近い年金額が老後に受け取れるということです。

※50歳未満の人の「ねんきん定期便」は、これまでの加入実績を基に計算した額が表示されていますから、ズイブン少ないな、と思うような金額の人も多いはずです。

でも安心して下さい。 これまでの分でしか計算対象でなかったのですから、今後一生懸命働き続けていけば、老後の受取額はもっともっと増えていきます。

■■........日本年金機構のホームページにある

【ねんきんネット】

で年金加入記録の照会、年金見込額などを確認することができるようになっています。

以下の表のように、厚生年金に加入している会社員ならば、生涯平均年収500万円で勤続年数40年とすれば、厚生年金分の月10万円+国民年金の6.5万円で、

月に16.5万円の受取額になります。

しかし、国民年金のみの加入で、掛金払込期間が25年としたら、月4万円しか

受け取れないことになってしまいます。

(2014年)

| 年金の種類 | 生涯平均年収 | 勤続年数(年金掛金払込み期間) | |||

|---|---|---|---|---|---|

| 25年 | 30年 | 35年 | 40年 | ||

| 厚生年金 | 240万円 | 約2万円 | 約3万円 | 約4.5万円 | 約5万円 |

| 360万円 | 約4.5万円 | 約5万円 | 約6万円 | 約7万円 | |

| 500万円 | 約6万円 | 約7.5万円 | 約8万円 | 約10万円 | |

| 国民年金 | 約4万円 | 約5万円 | 約5.7万円 | 約6.5万円 | |

※1....奥さんがいればこの金額にプラスして奥さんの分の年金(専業主婦で最大月額5.7万円)もありますので、

会社員で500万円の生涯平均年収なら一家の公的年金収入は月額22.2万円となります。

※2....厚生年金加入者は、条件がありますが年下の奥さんがいれば、「加給年金(現在....年額38万前後)」、がプラスされます。

※3....生涯平均年収とは、一年のみの額ではなく、新入社員から退職までの全期間の平均ですから、

大企業の社員や公務員は別として、500万円になる人はそれほど多くないはずです。(38歳時の年収が生涯平均年収に近いといわれます)

※4....厚生年金平均給与算出は、平成15年(2003年)3月まではボーナスを除く月給で平均給与を算出していたが、以降はボーナスを含めた年収÷12で算出することになりました。

※5....大卒で会社員になった場合、通常22歳〜60歳までの勤続38年間ということになりますが、厚生年金は70歳まで加入することができますので、

60歳以降も働き続けるという場合も含めると勤続40年以上というケースも考えられます。(定年も65歳までとなるようです)

※6....国民年金を満額で受け取る人は必ずしも多くはありません。厚生労働省によると2013年度の国民年金平均受給額は月5万4,622円で、満額を約1万円ほど下回ります。

年金は「月額35万円」必要?

老後に必要な年金は「月35万円」とか、老後資金は「1億円」必要などというトンデモ話が巷に飛び交っています。

「月35万円」や「1億円」という数字は、公益財団法人生命保険文化センターがおこなったアンケート調査で「老後にゆとりある生活をおくるために必要な生活費」

として出てきた金額が根拠になっています。

85歳まで生きるとすると、35万円×12か月×(85歳−60歳)=1億500万円という計算になるわけです。

そもそも「公的年金だけで月35万円」の年金を受け取れる人はまずいません。

たとえ夫婦とも会社員で、定年まで勤め上げ、かなりの高給だったとしても、公的年金だけで二人合わせて「月35万円」はよっぽどの好待遇のケースです。

勤務していた会社規模や待遇により多少差があったとしても、サラリーマンの「公的年金の平均受給額」は月額15万前後といわれます。

それに奥さんが専業主婦であれば奥さんの国民年金がプラスされ、月額20万少々というのが一般的な夫婦二人の公的年金の受給額です。 企業年金などの公的年金以外の上乗せ支給分を合わせ、

夫婦で30万を切る位の年金であればかなり恵まれているといえます。

老後にいくら生活費が必要かというのは、暮らしている地域、自分の生活スタイル、健康寿命などで大きく左右されます。

持ち家に住んでいるか借家か、住宅ローンがあるか、子どもの教育費が必要かなどもろもろの条件で異なります。

もし住宅ローンが完済済みで、子どもは独立、借金もなく、お金のかかる趣味やギャンブルなどとは無縁の生活を営めるのであれば月額20万〜25万円で生活できるはずです。

思ったより自由に使えるお金が少ないのが年金生活ですが、自分の退職金や受け取れる年金額をよく確認し、メディアや金融機関が指摘する金額に惑わされず、

自分のライフスタイルに合わせ、お金のかからない穏やかな暮らしを営みたいものです。

現役時代と同じ付き合い方で年金生活に支障をきたさないよう、「昭和の妖怪」と呼ばれた岸信介元首相が言った長寿の秘訣、『転ぶな、風邪ひくな、義理を欠け』、

で楽しい(?)老後を送りたいものです。(2018.5.15)

加給年金・振替加算と企業年金

「国民年金」、「厚生年金」、「共済年金」の公的年金以外に、受け取れる年金はほかにもあります。

その一つに、原則20年以上厚生年金に加入している、という条件はありますが、

「加給年金」というものがあります。

65歳未満の配偶者、または18歳到達年度の末日までの間の子がいるいる場合は、年間約40万円ほどが加算されます。 かつ、その条件にプラスして、奥さんがダンナより年下、

という夫婦ならば、ダンナが65歳になったら奥さんが65歳になるまで受け取れる年金です。 けっこう大きな金額です。

厚生年金加入期間の19年と20年では大きな「格差」があることに注意したいですね。

奥さんが65歳以降となりご本人の年金支給が始まると加給年金はなくなりますが、大正15年4月2日生まれから昭和41年4月1日生まれ、という条件はありますが、

振替加算という65歳以降の配偶者への上乗せ支給があります。

ただし振替加算の額は加給年金より低額であり、妻の生年月日によって金額は変わります。

【振替加算の目安】

- 大正15年4月2日 〜 昭和 2年4月1日=227,900円

- 昭和15年4月2日 〜 昭和16年4月1日=142,900円

- 昭和31年4月2日 〜 昭和32年4月1日=45,600円

- 昭和40年4月2日 〜 昭和41年4月1日=15,300円

- 昭和41年4月2日 〜=0円

「企業年金」は、国が運営する「公的年金」とは異なり企業独自の運営で支給される年金であり、ウレシイことに60歳から支給されます。

ただし、会社員なら誰でももらえるわけではなく、あくまで自分が勤めていた企業によって加入の有無が分かれますから、必ず支給されるものではありません。

この「企業年金」は、個人差や企業により違いはありますが、人によってはケッコウな受取額になる年金で、65歳まで待つこともアリマセンから、

有ると無いとでは老後の人生設計に大きく影響してきます。

「ねんきん定期便」

イザ、リタイア後の人生設計を考え出す頃ともなると、送られてくる「ねんきん定期便」を見る眼も真剣になってくるわけですが、

「アレッ、もらえる年金は思ってたよりずっと少ないナァ........」と感じるかもしれません。

老後受け取れる年金額は、どの年金制度に、自分がどれぐらいの期間、いくら年金掛け金を払い込んでいたか、に大きく左右される訳ですが、たとえ限度一杯に掛けたとしても、

厚生年金加入者では年額300万円前後かと思います。

ただし、送られてくる「ねんきん定期便」に記載される年金は1階と2階の部分のみの金額であり、3階、4階部分は記載されていませんし、奥さんの分の年金は含まれていませんから、

会社員であれば夫婦で受け取る公的年金は、実際はもっと多くなるはずです。

国民年金加入者だと最大でも月額で6万円少々ですから、この年金額だけではなかなかキビシイ老後資金となってしまいます。

年金の「猶予」「免除」「滞納」

20歳から加入が義務付けられ、月々払う(一括払いも可)必要がある国民年金の保険料(掛金)ですが、諸般の理由で払い込みが出来ない場合も出てきます。

国も鬼ではアリマセンから、このようなときのために払い込みを猶予、または免除出来る制度を設けていますが、

何の申請もせず、国民年金保険料を納めていない人は将来1円ももらえませんから、受給資格を確保するため年金の「猶予」「免除」の申請は必ずしておきましょう。

滞納(未納)と違い、納付猶予された期間について、仮に保険料を払い込まなくても受給資格期間(現在原則10年)には含まれますし、納付猶予期間に死亡、障害の状態となった場合、

保険料免除期間と同じ取り扱いとなり、滞納期間よりも有利な取り扱いとなります。

ただし、「納付猶予」というのはあくまで納付を猶予してもらっているだけなので、その猶予期間分の保険料は後で払い込まないと年金額には反映されず、

受取金額が下がってしまいます。

生活が大変な人は条件により「免除」制度を利用することも可能で、『全額免除』から『4分の1免除』まで所得の範囲で決まります。 ただし全額納付していないことになり、

老後に満額でもけっして十分でない国民年金の、さらに数分の一しか受け取れないのですから大変です。

免除を受けた期間については、10年以内に保険料を納めれば、その期間は保険料納付済期間となって、将来の年金額に満額反映されます。

余裕ができたら、ゼヒ追納することをおすすめします。

いずれにしても、国民年金は最低10年間分払わないと受給権利がありませんから、自営業やフリーター・アルバイトの人は自分で払い込む必要があるので、しっかり管理しましょう。

特に奥さんは、会社に勤めている間は第2号被保険者、専業主婦の間は第3号、夫が退職すると第1号と立場が変わるので、その都度、手続きを忘れずに行わないと

未納の期間が生じる可能性が出てきますから注意が必要です。

未納期間1年につき、受け取れる年金は年間2万円近く減ります。

国民年金の「任意加入」制度

65歳以降支給される国民年金(老齢基礎年金)は、通常は20歳から60歳までの「40年間」加入が義務づけられています。

いままで将来国民年金を受給するには、原則25年以上の加入期間(一般的に掛金を払う期間)が必要でした。

25年に足らない人は、1円も国民年金が受け取れない、という厳しい制度でしたが、2017年(平成29年)8月1日からは120ヶ月(10年)に短縮されました。

加入期間終了の60歳になっても、人によっては滞納期間があって10年の加入期間に満たないとか、

もっと年金額を増やしたい(満額に近づけたい)、という人のため加入期間を延長する「任意加入」という制度があり

満額の480ヶ月に達するか65歳になるまで、最長10年間延長することを認めています。

この制度の目的はあくまで加入期間が短くて受給権(加入期間条件クリア)が無い人や、年金を満額に近づけるための制度で、

もらえる年金額を満額以上に増やすものではありませんから、480ヶ月の満額になったらそこで打ち止めとなります。

また、受給権を獲得できたのが70歳なら、その歳からの年金受け取りとなります。

注意点として、カラ期間(加入しているが掛金払っていない)や免除期間が長く、任意加入を長期間しなければならない場合は、

掛金ともらえる金額の損得計算を、年金事務所等で確認する必要があります。

申請は65歳までならいつでもでき、本人確認できる身分証と印鑑があれば最寄の年金事務所で手続きできます。

過去10年間に納め忘れた国民年金保険料を納付することで将来の年金額を増やすことができる「10年の後納制度」は、平成27年9月30日をもって終了しました。

かわりに後納制度により、時効で納めることができなかった国民年金保険料について、平成27年10月から平成30年9月までの3年間に限り、

過去5年分まで納めることができる制度で国民年金保険料が納められます。

お問い合わせ先・ねんきん加入者ダイヤル 0570-003-004

受付時間月曜日〜金曜日 午前8時30分〜午後7時00分

第2土曜日

午前9時00分〜午後5時00分※祝日(第2土曜日を除く)。

実は年金はお勧めの金融商品

国民年金の場合、月々の年金保険料(掛金)を1万6900円(今後の予定掛金)とし、40年間払い続けるとすると払込総額は約800万ほどになります。

国民年金の一年間の受給総額は老齢基礎年金の計算式で計算することができます。

老齢基礎年金額=78万100円×保険料納付月数÷480月(免除、半額納付等がないケース)

例えば1年間未納だったケースは、78万100円×468月(480-12)÷480月≒76万597円になるので、満額で受給する場合より年額で約2万円、月額で約1600円少なくなることになります。

■■........国民年金の保険料は今後、毎年約280円づつアップし続け、平成29年以降は毎月1万6900円となって、そこで固定される予定です。(.....あくまで予定ですが)

仮に80歳まで生きたとすると、受取総額は1,200万円前後(マア、将来は若干変動するでしょうが.......)受け取ることができますから、決して掛け損にはなりません。

なにより、これより長生きすれば国民年金だけでもMAX毎月6.4万以上も(会社員はもっと多く)受取額が増えていくのですから、ゼッタイお勧めの金融商品なのです。

実は、我々が老後もらえる国民年金の給付額の3分の1(今後2分の1になる予定)は税金によって賄われています。

つまり、未納を続けるということは、国民年金の給付のうち、税金で賄われている部分をもらう権利まで放棄するということになってしまうのです。

会社員なら毎月給与から天引きされて保険料を支払っていますが、自分で国民年金を納付しなければならない自営業やフリーター・アルバイトの人は、

くれぐれも「年金なんか納めなくてイイヤ」などと思わないことです。

老後に必ず後悔することになりますから.......(昨今そういうお年寄りの悲惨なケースが増加しています)

ということで、年金保険料をキチンと払う、ことは将来に必ず役立ちます。

ここでは年金の仕組みや、おおまかな受取金額を見ていきます。

年金開始「75歳」説は本当?

小子化や経済停滞で、将来支給される年金が減らされるのでは.......という声はよく聞かれます。 金額の減少もさることながら、最近では支給開始年齢が引き上げられ、

「75歳」になるのでは、という話も出始めました。 一部メディアでは、「年金制度はすでに実質破たん状態で、75歳支給開始なら夫婦で2655万円減る」という論調も見受けられます。

まだ体が動くからこそ年金で悠々自適の生活を送れるのであって、いくら長寿社会とはいえ「75歳」から支給ではせっかくの年金の使い道が病院代のみ、

ということにもなりかねません。

でもご安心下さい。 年金は65歳からもらえるのが基本ですが、実は60歳から早めてもらうこともできますし、遅らせて66歳から始めることもできるようになっています。

「年金の支給開始年齢」について日本では2004年から年金をもらう年齢は個人の選択制になっているのです。

つまり、「75歳からしかもらえない」ということではなく、「年金をもらう年齢は75歳からでもいい」、という選択肢もありますよ、という話なのです。

年金の受給開始を早めにすると、年金金額は早めた期間分減らされます。 逆に年金の受給開始を遅らせると、その分だけ多くもらうことができます。

もし、65歳からの支給を66歳開始にすると年金額が8.4%増えます。 75歳からもらうようにすると、84%増えます。 65歳からもらうと月15万としたら、

75歳からは27.6万円になるわけです。

75歳まで勤められる仕事があり、そのお金で生活でき体が元気ならば、75歳からの支給でも十分モトはとれますよ、という制度になっているわけです。

誰もが支給開始を先延ばしされるということではない、ということですから心配はいりません。

ただ、徐々に年金額は減らされ、かわりに保険料の負担は逆に増加しつつあるのも確かです。 少子化が続く現状では、このままの年金制度ではなかなかキビシイものがあるのも事実で、

あまり楽観はできません。 10年後はどうなっているでしょう。(2017.12)

公務員の年金天国に終止符

2015年10月1日から国や地方の公務員らが加入する共済年金が廃止され、サラリーマンの厚生年金に一元化されます。

厚生年金よりも保険料率が低く、給付が手厚いと指摘されてきた共済年金をなくすことで、「官民格差」を是正するとともに、一元化による財政規模の拡大で制度の安定を図るわけです。

この制度変更により現役の公務員は施行後、自動的に厚生年金に移るようになりますが、65歳以上の公務員OBは、引き続き共済年金を受け取ることができます。

現行の保険料率は公務員共済が給与の17.278%で、厚生年金の17.828を下回っていますが今後は公務員共済を段階的に引き上げて2030年に18.3%に統一。

私立学校教職員の私学共済(14.354%)は2039年に同じ水準に引き上げる予定です。

厚生年金の場合、遺族年金を受け取っていた配偶者が亡くなると給付はその時点で終わりますが、共済年金は配偶者の死亡後も「転給」と呼ばれる仕組みで

父母や孫らに受給権が引き継がれていました。

この仕組みも厚生年金に統一されることになります。

老齢厚生年金の注意点

会社員が加入する厚生年金からは「老齢厚生年金」が支給されますが、この年金は自動的に支給が始まるものではありません。

あくまで年金を受ける資格ができたとき自分で年金を受ける手続き(年金請求)を行う必要があります。

同様に国民年金(老齢基礎年金)も65歳になったからといって自動的に支給されるわけではなく、支給を求める手続き(裁定請求)が必要ですが、

既に厚生年金や共済年金などの年金を受給していれば65歳の誕生月に日本年金機構からハガキが届くので必要事項を記入した上で返送することになります。

従来、「厚生年金」と「国民年金」では、年金受給時期(いわゆる、もらえる年齢)が異なり、

「国民年金」は65歳からの受給(年金側から見れば支給)となっていました。

さらに、この老齢厚生年金には(イ)・60歳代前半の老齢厚生年金、(ロ)・65歳以降の老齢厚生年金、

という2つの年金があり、この年金は法律の条文でも、60歳代前半は「法附則8条」、65歳以降は「法42条」と全く別物となっており、裁定請求も形式的とは言え、別々に2度行うことになります。

ただ残念ながら(イ)の老齢厚生年金はいずれなくなる制度で、男性は昭和28年、女性は昭和33年のいずれも4月1日までに生まれた場合はまだギリギリ60歳から支給ですが、

男性は昭和36年、女性は昭和41年のいずれも4月2日以降に生まれた場合、1円も受け取ることができなくなりました。

つまり、「厚生年金」は誕生年の若い人たちはいずれ65歳からの支給となってしまうのです。

それまでの経過処置として、例えば男性は昭和28年(1953年)4月2日〜昭和29年4月1日生まれの場合61歳からの支給になりました。

今後も支給年齢は序々に先延ばしされ、男性は昭和30年4月2日〜昭和32年、女性は昭和35年4月2日〜昭和37年のいずれも4月1日の間に生まれの場合、62歳からの支給、

と徐々に支給開始が遅れるようになっていきます。

65歳支給に完全移行するのは、男性だと昭和36年(1961年)4月2日、女性だと昭和41年(1966年)4月2日、

以降生まれの人たちで、 男女差があるのは、昔、民間企業で女性の退職年齢が55歳(男性は60歳)だったから、といわれます。

いずれ長生きしないと年金受給額より年金掛金のほうが多い、ことになって元が取れなく(?)なるかも知れません。

ただし、男性で昭和36年4月1日以前、女性で昭和41年4月1日以前生まれの、1年以上の厚生年金加入者は、「移行措置」によって、1部年金をもらえることになっています。

(イ)の60歳代前半の老齢厚生年金をもらえる人でも大事な注意点があります。 それは(イ)には繰下げ請求と言う制度がない、という部分です。

つまり、「請求を遅らせて、もらえる年金を増やそう」と考え、60歳から受け取らず65歳まで待って請求したとしても残念ながら増額はされないということです。

もちろん、(ロ)の65歳以降の老齢厚生年金や老齢基礎年金は繰下げ受給が可能で、繰下げた月数に応じて受け取る年金が増額されますのでこちらは問題ありません。

ただし、年金の請求は時効の関係で5年間しかさかのぼれないことになっており、(イ)の60歳代前半の老齢厚生年金をもらえる人でも、

もし68歳で60歳代前半の老齢厚生年金を請求したとすると、68歳から5年さかのぼった63歳から65歳までの2年間分の年金しか受け取ることができません。

60歳代前半の年金は「1円」も受け取れないということになるわけです。

厚生年金の加入逃れ

フルタイムの従業員がいる法人は、原則として「厚生年金」に加入する義務があります。

厚生年金に加入すると、従業員と企業側が折半して保険料を納める必要があり、事業所は厚生年金保険料(現在・給与の17・474%)の半分を負担しなければなりません。

ところが、"給与天引きで従業員から年金保険料を徴収しながら、国に厚生年金保険料を収めていなかった"、という事件も多発しています。

そもそも、"会社を設立しても厚生年金に加入しない事業所も後を絶たない"そうで、ナント、国税庁が把握する約250万の法人事業所(所得税を国に納めている)のうち、

約80万の事業所は、「厚生年金」への加入を逃れている可能性があるといわれます。(2015.02)

当然、厚生年金を掛けていると、国民年金だけの人より多くの年金を受け取れるわけですが、従業員が知らないまま、

「加入逃れ」や「徴収しながら納めない」事態になっていると、

将来は国民年金だけしか受け取れない、という悲惨なことになってしまいます。

"厚生年金に加入する資格があるのに未加入になっている人が約200万人に上る"、という問題もあります。

その背景には、"企業が厚生年金保険料の負担を避けるため、加入逃れをしているケースが多い"、という事情があるようです。

厚生年金に加入していないと、老後は基礎年金の国民年金しか受け取れない事態になってしまいますから、会社員は給与天引きされている自分の年金が、

どのように処理されているか、一度キチンと確認する必要がありそうです。

厚生年金基金

厚生年金基金とは、厚生年金保険に加入している会社の事業主と従業員で組織する公法人で、基金ごとに独自の規約を作って運営され、

国の老齢厚生年金の報酬比例部分を代行給付しています。

厚生年金基金にも「厚生年金」という言葉が使われているので、国が運営する公的年金である「厚生年金」、と同じ制度だと思っている方が少なくありませんが、

一般的には、厚生年金基金は企業独自の給付金である「企業年金」を、国から給付される「厚生年金」に上積みして給付していますから、

この厚生年金基金のある会社に勤めた人は、「厚生年金」だけの企業の人よりは多く年金を受給できます。

厚生年金基金の役目には「代行部分」と呼ばれる部分があって、会社員は本来は国に収めるべき厚生年金保険の保険料の一部をこの基金に納め、

基金はその保険料と、厚生年金基金の掛金をもとに運用し、将来の厚生年金給付を行うようにしています。

もし加入していた厚生年金基金が解散し「代行部分」の返上が行われると、代行部分にあたる資産は、企業年金連合会に引き継がれ、

将来は「代行年金」として企業年金連合会から支給されます。

ところが、昨今の経済状況により、運用に失敗して基金そのものが消失したり、せっかくの厚生年金基金が積み立て不足で解散したりする事例も多発していますから、

いつ自分が所属していた基金がある日突然消え年金がもらえなくなる、という事態が起きても不思議ではない状況になっています。

厚生年金基金の積み立て不足

厚生年金基金は2014年末時点で483基金あり、基金の年金受給者と現役社員の加入者は計306万人にのぼるそうです。

ところが、このうち290基金が解散を予定しており、しかも、その9割にあたる261基金が、2013年度末時点で企業年金の積み立て不足に陥っていることが判明したとのこと。

そのため、積み立て不足を穴埋めできずに解散する基金では、企業年金がなくなったり減額されたりするおそれが出てきそうです。

厚生労働省のモデル例では、厚生年金基金の企業年金は月額に7千〜1万6千円ほどで、受け取る期間は10〜20年の人が多いそうですから、

それが支給されなくなれば「最大で数百万円の権利を失う」(神奈川県の基金)ケースが発生することになってしまいます。

もし加入していた厚生年金基金が解散した場合、代行部分にあたる資産は、企業年金連合会に引き継がれ、将来は「代行年金」として企業年金連合会から支給されます。

個人型確定拠出年金

個人型確定拠出年金「日本版401(k)」 は、老後の資産形成に役立てることができるよう公的年金に上乗せ出来るように作られた年金制度で、60歳未満の自営業者(国民年金加入者)や

会社員(厚生年金保険加入者で企業年金がない等、条件あり)を対象としています。

積立金(掛金)は所得控除となりますが、ただし、掛金は国民年金基金の保険料と合算した金額が限度額(現状・月68,000円)を超えない範囲で、1,000円単位となっています。

厚生年金がゼロになる?......在職老齢年金

老後の悠々自適年金生活でも、もし働いていて給料と年金月額の合計額が一定額を超えると、老齢基礎年金は減りませんが、

厚生年金が全部又は一部がカットされる制度になっているので油断できません。

これは、在職老齢年金制度という、60歳以降も働きながら年金を受け取るケースで起りえるものです。

60歳代以降も働こうと考えている方は、本来ならもらえる厚生年金がゼロになる可能性があるので注意が必要です。

| 年代 | 給料収入と年金の合計額 |

|---|---|

| 〜65歳 | 28万円を超えると厚生年金が減額対象 |

| 65歳〜 | 46万円(平成26年度)を超えると厚生年金が減額対象 |

■......ここで言う給与収入とは、月々の給料以外にそれ以前1年の賞与も勘案した"月額総報酬相当額"。■

■■......厚生年金は65歳支給となりましたが、経過措置で61〜62歳から受け取れる世代の人もいます。■■

"月額総報酬相当額"というのは、例として平成27年1月では、「1月の標準報酬月額」と「前年平成26年2月から平成27年1月(直近1年間)に受けた賞与額の合計の12分の1」の合計となります。

例えば、年齢61歳で給料24万円、年金月額10万円のケースのカット額は、

(24万+10万−28万)×1/2 = 3万円となり、このケースでは年金が月額3万円分カットされ、月額年金10万円から3万円減額され月額7万円が支給されることになります。

ここでいう"給料"とは直近1年間の賞与額も含まれ計算されるため、定年直前に賞与を沢山もらっていた人は、場合によっては年金全額カットという事態も予想されます。

直近1年間の賞与が240万円で、1月の標準報酬月額が20万円としたら、月額の20万円+賞与の12分の1(240万円/12=20万円)で、"総報酬月額相当額"が40万円となります。

これで計算してみると、

(40万円+10万円−28万円)×1/2 = 11万円となってしまい、受け取れる年金月額10万円より多くなるため、支給額がゼロとなり年金が一円ももらえない

「全額支給停止」になってしまうのです。

定年後1年間は、定年前の賞与の影響を受ける、という部分に注意が必要です。

| ⇒ページTOP |

| ⇒サイトマップ |

| ページ内の目次 |

|---|

ランキング

こんなサイトもあります

| DIY関連 |

|---|

|

| ・diyパーゴラ作り |

| ・diyウッドデッキ作り |

| ・ホームセンター活用術 |

| 電動工具あれこれ |

|---|

|

| ・電動丸ノコこぼれ話し |

| ・電動ドライバーこぼれ話し |

| ・電気カンナの話 |

| 【 全国各地ドライブ旅行記 】 |

|---|

|

| ドライブの便利グッズ→ |

|---|

| >旅の記録に...........ドライブレコーダー |

| >車内で家電品............パワーインバーター |

| >読書でリラックス.......好きな作家、読んだ本 |

| 関連サイト・バックナンバー | |

|---|---|

|

HOME・・・・・・・・・・ copyright©もこリンク372(2015.1.14). このページはリンクフリー & 報告不要です |